L’Union européenne et le Royaume-Uni représentent à eux seuls près de 30 % des exportations mondiales d’armement et disposent de stocks suffisants pour permettre à l’Ukraine de mener des contre-offensives afin de reprendre les territoires occupés.

Assez pour résister, pas assez pour gagner

L’aide militaire fournie a été suffisante pour permettre à l’Ukraine de résister, mais pas pour lui permettre de l’emporter. Il ne s’agit pas d’un problème logistique. Les puissances européennes cherchent à conclure un accord avec Moscou qui limite l’influence russe en Ukraine ; elles ne souhaitent pas un changement de régime imprévisible en Russie et craignent qu’une victoire ukrainienne ne le provoque. Washington est disposé à faire davantage de concessions que Berlin, Paris ou Londres. Leur désaccord porte sur les modalités, non sur le principe.

La chronologie des livraisons est révélatrice. En mai 2023, l’Ukraine avait sollicité la fourniture de missiles de croisière allemands Taurus, dont la portée est suffisante pour frapper les infrastructures logistiques et les centres de commandement russes suffisamment loin derrière la ligne de front. Cette demande avait été rejetée, puis refusée obstinément pendant plus de trois ans.

Le chancelier Scholz avait justifié ce refus en déclarant qu’il ne voulait pas que l’Allemagne soit associée à un système qui pourrait frapper « à n’importe quel moment et en n’importe quel lieu » — y compris, avait-il alors précisé, des cibles situées à Moscou. Jusqu’en novembre 2024, les États-Unis et leurs partenaires européens ont aussi imposé des restrictions à l’utilisation par l’Ukraine de missiles occidentaux à longue portée contre des objectifs situés à l’intérieur du territoire russe, contraignant Kyiv à subir des frappes issues de des positions qu’elle n’était pas autorisée à atteindre en réplique.

Selon Taras Bilous, historien du social, aujourd’hui engagé dans les Forces armées ukrainiennes, cette prudence politique a eu des conséquences militaires directes :

« Cette crainte a été l’une des raisons de l’extrême prudence de l’administration Biden, laquelle a conduit à prolonger la guerre et, par conséquent, à provoquer des milliers de morts, la destruction de villes et, plus généralement, des conséquences socio-économiques beaucoup plus graves. »

L’Ukraine s’est adaptée en augmentant massivement sa production militaire nationale — d’un milliard de dollars en 2022 à 12 milliards de dollars en 2025 — réduisant ainsi, sans toutefois l’éliminer, sa dépendance à l’égard des décisions occidentales en matière d’approvisionnement. Mais, selon Bilous, la fenêtre d’opportunité s’est entretemps refermée :

« Les possibilités existaient jusqu’à la fin de l’automne 2023. Les pertes et les défaites subies alors par la Russie avait conduit à la rébellion d’Evgueni Prigojine. Si les pertes russes avaient été encore plus importantes, cela aurait pu déstabiliser davantage le régime. Malheureusement, cela ne s’est pas produit, en partie à cause des erreurs du commandement des forces armées ukrainiennes, mais surtout en raison de l’extrême prudence de l’administration Biden et de l’Union européenne. Ils ont trop longtemps différé la livraison d’armes, refusant d’abord de fournir certains types d’armements ; lorsqu’ils ont finalement accepté de les fournir, il était déjà trop tard. Dès lors que le conflit s’est transformé en guerre d’attrition, nos chances se sont considérablement réduites. »

Les conditions politiques de cette stratégie de calibrage ont été renforcées de l’intérieur même de l’Europe : la Hongrie de Viktor Orbán a bloqué ou retardé les programmes d’aide collective de l’Union européenne, tandis qu’un « camp de la paix » plus large parmi les citoyen·nes européens — particulièrement influent en Europe méridionale et occidentale — s’est constamment prononcé dans les enquêtes d’opinion en faveur d’un cessez-le-feu immédiat, même au prix de concessions territoriales de l’Ukraine et des droits de sa population.

Cette retenue n’a cependant pas empêché un engagement industriel croissant. L’Allemagne est aujourd’hui le principal partenaire militaire de l’Ukraine. Rheinmetall, son plus grand groupe d’armement, exploite depuis juin 2024 un centre de maintenance de véhicules blindés en Ukraine et prévoit d’y ouvrir en 2026 une usine de production de munitions d’artillerie d’une capacité de 300 000 obus par an. Cette société a signé un accord pour y fabriquer des véhicules de combat d’infanterie Lynx, un projet financé par Berlin. Les activités de recherche et de conception demeurent en Allemagne, tandis que la production est délocalisée en Ukraine. Le Danemark, qui ne produit lui-même aucun système d’armes majeur, finance quant à lui la production de matériel militaire directement sur le territoire ukrainien.

Son aide militaire est subordonnée aux calculs stratégiques de l’Europe. Là où les intérêts européens convergent avec ceux de Kyiv — maintenir la ligne de front — l’Ukraine reçoit un soutien. Là où ils divergent — sur les modalités d’un arrêt des hostilités, sur les contrats de reconstruction ou sur l’appropriation des technologies de défense ukrainiennes — l’Europe privilégie ses propres intérêts.

L’ajustement politique de l’aide militaire constitue le visage le plus visible de la stratégie européenne. L’architecture financière de l’économie de guerre est moins apparente, mais bien plus durable : elle a d’ores et déjà déterminé qui contrôlera la reconstruction de l’Ukraine avant même qu’un cessez-le-feu n’ait été conclu.

L’architecture de la dette

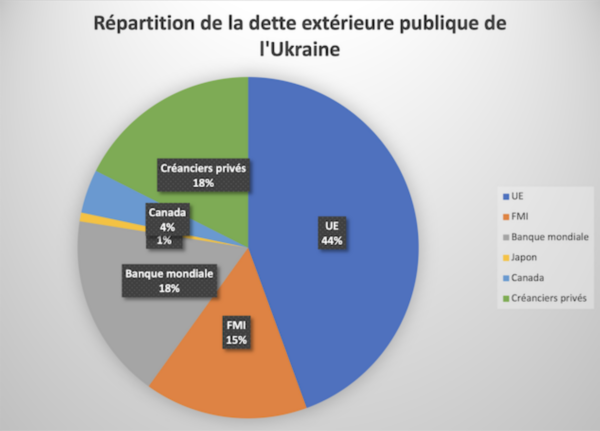

Les trois quarts de la dette publique ukrainienne sont détenus par des créanciers internationaux : l’Union européenne représente 44 % de la part de la dette extérieure, la Banque mondiale et le FMI 33 %, et les créanciers privés 18 %. Le FMI considère cette dette comme insoutenable, tout en continuant à accorder des prêts à des taux supérieurs à 8 %. Les recettes fiscales de l’Ukraine ne couvrent plus que les dépenses de défense ; toutes les autres fonctions de l’État — retraites, hôpitaux, écoles — dépendent de prêts étrangers.

En 2025, le paiement des intérêts de la dette a dépassé le coût cumulé des retraites et des programmes sociaux. Les créanciers occidentaux utilisent déjà ce levier pour forcer la main de Kyiv en matière de privatisations, de droit du travail et de négociation des conditions de remboursement. Celui-ci s’étalera sur plusieurs décennies après un éventuel cessez-le-feu, et les puissances occidentales (et le Japon) exploiteront ce moyen de pression aussi longtemps que possible.

En décembre 2025, l’Union européenne avait fourni 223 milliards de dollars (195 milliards d’euros) d’aide à l’Ukraine. Soixante-cinq pour cent de cette aide étaient constitués de subventions, principalement sous la forme d’équipements militaires fournis sans contrepartie (83 milliards de dollars). En revanche, l’aide financière et économique a été accordée pour l’essentiel sous forme de prêts. Le programme d’endettement de 90 milliards d’euros adopté en avril 2026 — dont les deux tiers sont destinés aux acquisitions militaires — signifie que la majeure partie de l’aide européenne, militaire comme civile, repose désormais sur des prêts.

Source: Éric Toussaint, 13 janvier 2025

Au cours des premières années de la guerre, l’Union européenne fournissait directement des armes à l’Ukraine ; désormais, elle prête lui de l’argent pour qu’elle les achète elle-même. Soixante-quinze pour cent des marchés publics ukrainiens de défense sont réservés à des producteurs nationaux européens, ce qui confère à l’Union européenne, en tant que créancier, un moyen de pression non seulement sur l’État ukrainien, mais aussi sa base militaro-industrielle, particulièrement convoitée dans le contexte du réarmement européen.

L’Occident prend le contrôle de l’Ukraine non seulement par le biais de la dette publique, mais aussi par celui de la dette privée et de l’endettement des ménages. La politique ukrainienne du logement en temps de guerre est centrée sur le programme de prêts hypothécaires subventionnés eOselya : moins de 10 % de ses bénéficiaires sont des personnes déplacées à l’intérieur du pays, victimes de l’occupation russe et des bombardements depuis 2014. Parallèlement, le secteur des microcrédits s’est développé jusqu’à dépasser deux millions de prêts par trimestre.

Les Ukrainiens sont ainsi soumis à une financiarisation « par le haut » via la dette souveraine, et « par le bas » via un système de prêts hypothécaires et de crédits prédateurs qui se substituent à un encadrement des loyers, à de meilleurs salaires et à une véritable protection sociale. L’État emprunte auprès de créanciers de l’Union européenne et du FMI ; les citoyen·nes empruntent auprès d’organismes nationaux de microfinance. À aucun de ces deux niveaux il n’est question de transferts ou de politiques sociales : il s’agit uniquement de mécanismes d’endettement conçus pour extraire de la valeur, non pour en fournir.

La dette est le mécanisme de contrôle ; les ressources constituent l’enjeu. Les créanciers de l’Ukraine ont accordé leurs prêts à des conditions qui leur garantissent un puissant levier sur la reconstruction du pays. Or cette reconstruction ouvrira l’accès à une base de ressources que la stratégie industrielle européenne ne peut se permettre de laisser aux seules forces de la concurrence.

Les ressources : le véritable enjeu derrière la dette

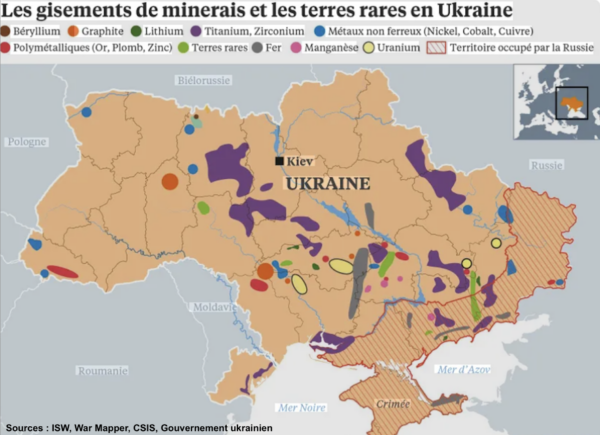

L’Ukraine possède 25 des 34 matières premières « critiques » identifiées par l’Union européenne — lithium, titane, manganèse, graphite, uranium, fer, etc. — dont 40 à 50 % se trouvent cependant dans des zones occupées par la Russie. Ses infrastructures énergétiques et son potentiel en énergies renouvelables constituent également des atouts stratégiques majeurs. La prise de contrôle des ressources minérales ukrainiennes est devenue une priorité pour l’UE, qui dépend actuellement de la Chine pour 98 % de son approvisionnement en terres rares. L’accord minier conclu entre les États-Unis et l’Ukraine a révélé la position subordonnée et la faiblesse relative de l’Europe occidentale au sein du bloc dirigé par Washington. Un bloc européen renforcé cherchera rapidement à prendre le contrôle des ressources de son « voisinage » afin de soutenir sa stratégie industrielle.

L’accord sur les minerais signé entre les États-Unis et l’Ukraine le 30 avril 2025 donne un aperçu de ce qui pourrait se produire. Obtenu sous pression en échange de la poursuite du soutien militaire et du partage de renseignements, il crée un fonds d’investissement commun auquel l’Ukraine contribue pour 50 % des revenus provenant des nouveaux projets d’extraction, tandis que les États-Unis bénéficient d’une priorité sur les nouvelles licences. Le Royaume-Uni, la France et l’Italie négocient des dispositifs similaires. Les conditions d’accès aux ressources ukrainiennes vont donc être largement dictées par les créanciers du pays. Une part importante de ces actifs, notamment 25 % environ des gisements de lithium ukrainiens, se situe dans des territoires occupés par la Russie. La valeur de cet accord pour chacune des parties dépendra donc de l’issue territoriale de la guerre.

L’Ukraine possède entre 20 et 25 % des terres agricoles les plus fertiles du monde, les célèbres « terres noires » (tchernoziom), mais un quart de celles-ci se trouve actuellement dans des zones occupées par la Russie. Des contrats de bail ont permis à des oligarques ukrainiens, à des fonds de capital-investissement américains, à des fonds souverains du Golfe et à des groupes agro-industriels européens de prendre le contrôle effectif d’environ 28 % des terres arables du pays.

Ces acquisitions ont été opérées en temps de guerre, malgré l’interdiction formelle de toute appropriation foncière étrangère, en dépit de l’opposition de 87 % des Ukrainien·nes à la libéralisation du marché de la terre. La combinaison de l’occupation militaire et de la concentration des baux durant la guerre signifie que le contrôle effectif de Kyiv sur ses terres les plus productives est aujourd’hui nettement inférieur à ce que laissent penser les chiffres d’avant-guerre. Cette concentration du contrôle foncier entre les mains de grands holdings agricoles — étrangers comme nationaux — pèsera lourdement sur les conditions de toute reconstruction agricole d’après-guerre.

Les réformes du code du travail adoptées pendant la guerre — suspension de la négociation collective, allongement du temps de travail, affaiblissement des protections contre le licenciement — transforment l’économie en pleine période de conflit. Vingt pour cent des universitaires et chercheurs ukrainiens se trouvent désormais à l’étranger ; l’harmonisation avec les standards éducatifs occidentaux accélère cette fuite, transformant ce qui est présenté comme des partenariats en véritables filières d’exportation des talents. Une reconstruction réelle nécessitera pourtant des ingénieurs, agronomes et administrateurs dont le départ est simultanément encouragé par ce processus.

La question de savoir qui exploitera les ressources de l’Ukraine, à quelles conditions, et qui captera les profits qui en découleront demeure ouverte. Elle sera tranchée par la confrontation entre le capital ukrainien et le capital des puissances occidentales et du Japon — une confrontation dont les règles sont déjà en train d’être écrites, en temps de guerre, par la partie la plus forte.

Fractions rivales du capital et consensus de classe

Les oligarques ukrainiens ont été affaiblis — on comptait dix milliardaires dans le pays en 2021, ils ne sont plus que deux en 2026 — mais ils continuent de jouer le rôle de relais entre les investisseurs étrangers et les actifs ukrainiens. Certains se sont repositionnés dans le secteur bancaire. Les obligations d’État émises pour financer l’effort de guerre offrent un rendement de 16 à 18 % en hryvnia (monnaie ukrainienne), soit un rendement réel d’environ 8 %. Cette fraction recomposée de l’oligarchie conserve ainsi sa fonction d’intermédiaire : son intérêt réside moins dans la production elle-même que dans son rôle de courtier dans l’attribution des contrats de reconstruction évitant des procédures de marchés publics transparentes.

Les principaux oligarques ukrainiens en 2014-2015

Une nouvelle fraction du capital, centrée sur les technologies de défense, est en train d’émerger. Depuis 2022, 1,8 milliard de dollars (1,57 milliard d’euros) de capital-risque étranger ont été investis dans ce secteur. UForce, fabricant des drones navals Magura, a atteint le statut de licorne (terme dans le domaine du capital-risque qui signifie qu’une entreprise non cotée en bourse est estimée à au moins un milliard de dollars). Swarmer, spécialisée dans les systèmes de contrôle de drones par intelligence artificielle, a fait son entrée au Nasdaq en mars 2026.

Cette nouvelle fraction du capital possède un atout dont les oligarques affaiblis sont dépourvus : une propriété intellectuelle et des capacités d’ingénierie éprouvées au combat, développées dans les conditions d’une guerre de haute intensité que les entreprises occidentales ne peuvent reproduire en laboratoire. Son intérêt est donc de conserver le contrôle de cette propriété intellectuelle plutôt que de la laisser filer dans des structures européennes de coentreprises (joint ventures).

Le capital occidental — créanciers européens et américains, entreprises chargées de la reconstruction, fonds de capital-investissement déjà implantés à travers les baux agricoles — cherche à obtenir un accès privilégié aux contrats et aux concessions, grâce au levier que lui confère la dette, plutôt qu’en s’en remettant au jeu de la concurrence. Le mécanisme est le suivant : le pouvoir des créanciers conduit à imposer des conditions dans les procédures de marchés publics, lesquelles ouvrent la voie à des prêts liés (tied lending) et à des coentreprises qui transforment une propriété intellectuelle ukrainienne en un produit certifié allemand. Il ne s’agit pas d’une concurrence de marché, mais de la conversion de la dette en prise de contrôle sur l’appareil industriel.

La reconstruction sera ainsi un terrain d’affrontement entre ces trois fractions du capital. Les oligarques affaiblis s’opposent à des procédures transparentes de passation des marchés qui les évinceraient de leur rôle d’intermédiaires. La nouvelle fraction des technologies de défense subit des pressions pour transférer sa propriété intellectuelle, acquise dans les conditions du combat, vers des coentreprises européennes — transformant ainsi une innovation ukrainienne en produit certifié européen — sous peine de restrictions à l’exportation et d’un tarissement des financements. Quant au capital occidental, il utilise le levier de la dette pour obtenir un accès préférentiel aux marchés avant même que des conditions de concurrence ne soient établies.

Derrière cette rivalité entre fractions du capital se dessine toutefois un consensus de classe. Les réformes du code du travail adoptées en temps de guerre — suspension de la négociation collective, allongement de la durée du travail, affaiblissement des protections contre les licenciements — ont été adoptées avec le soutien du patronat ukrainien et sous la pression des créanciers occidentaux, qui en faisaient une condition de leur aide. La concurrence pour le partage des bénéfices de la reconstruction ne s’étend donc pas à la question du traitement réservé aux travailleurs·euses.

L’intégration du capital ukrainien dans les structures européennes ne relève pas seulement d’une série de contrats ou de décisions prises par des entreprises individuelles. Elle traduit une réorganisation de la géographie industrielle européenne dans laquelle l’Ukraine est appelée à occuper une position spécifique et subordonnée — une position qui porte un nom et qui s’inscrit dans une longue histoire.

L’Ukraine et la nouvelle Mitteleuropa

La course aux armements engagée par les principales puissances européennes répond au durcissement des rivalités pour le contrôle des sources de matières premières et des marchés à l’échelle mondiale — au sein de l’UE, le terme en vogue, c’est « l’autonomie stratégique ». Ce retour en force de l’Europe-puissance repose sur une longue histoire impériale, dont témoigne le réseau de bases militaires de la France et du Royaume-Uni, en Afrique, au Moyen-Orient, dans l’océan Indien et même en Amérique. Le soutien politique indéfectible et les livraisons massives d’armements de l’UE et du Royaume-Uni à Israël et aux pétromonarchies du Golfe montrent aussi le rôle joué par « l’Europe démocratique » dans cette région du « Sud Global ».

De façon plus générale, le découplage partiel avec Washington impose aux États de l’UE et au Royaume-Uni un effort de rattrapage dans les domaines technologiques où ils accusent le retard le plus marqué, en particulier l’IA, le cloud computing, les semi-conducteurs avancés, les batteries, les drones, les technologies spatiales et les biotechnologies. Une progression rapide sur ces terrains nécessite la mobilisation d’importants financements publics, que favorisent une forte intégration de la R+D civile et militaire.

Cette question se pose à l’Europe à un moment où sa principale locomotive économique, l’Allemagne, s’essouffle et doit repenser une partie de son modèle industriel. Dans une économie mondiale plus segmentée et en croissance ralentie, l’économie allemande tisse des liens de plus en plus étroits avec les Pays-Bas, les pays scandinaves et ses chaînes de valeur en Europe centrale et orientale (PECO).

On voit ainsi se développer une « fabrique allemande élargie à l’Est » — conception et assemblage final en Allemagne, sous-traitance en Pologne, République tchèque, Slovaquie. Cette zone est depuis les années 90 restée cantonnée aux industries traditionnelles : la Slovaquie est devenue le plus grand producteur mondial d’automobiles par habitant, dans des succursales de multinationales étrangères. L’Ukraine émerge comme la frontière orientale de ce redéploiement — source de matières premières, marché de reconstruction et réservoir de main-d’œuvre qualifiée.

Publié en allemand en octobre 1915, cet ouvrage de Friedrich Naumann

exposait le programme de l’impérialisme allemand

pour sa zone d’influence d’Europe centrale

Le terme Mitteleuropa avait connu une grande popularité dans l’empire allemand à la fin du XIXe siècle : durant la Première Guerre mondiale, le Deuxième Reich avait jeté son dévolu sur un vaste espace continental, de la Belgique à l’Ukraine, afin de s’imposer face aux empires français et britannique. La Seconde Guerre mondiale a marché sur les mêmes traces. Et la question se repose aujourd’hui dans des termes très différents. Ainsi, le recentrage allemand sur sa zone d’influence peut entrer en tension avec l’intégration européenne autour du couple franco-allemand — cela n’empêche pas des collaborations importantes (société KNDS, canon Caesar et char Leopard). Cet antagonisme traduit le fait que l’Europe est dominée par plusieurs puissances impérialistes aux histoires chargées et aux intérêts partiellement divergents.

La reconstruction de l’Ukraine ne sera pas un monopole européen. Les entreprises turques et chinoises — compétitives sur les prix et les délais — sont explicitement identifiées par les analystes européens comme le principal obstacle à la captation européenne des marchés. Dans ce contexte, l’Allemagne structure l’architecture financière : la KfW(Kreditanstalt für Wiederaufbau, banque publique allemande de développement) a constitué un fonds européen de reconstruction avec la France, l’Italie et la Pologne, aux côtés de la Banque européenne d’investissement (BEI) et de la Commission européenne, visant à mobiliser 6 à 7 milliards d’euros pour les infrastructures énergétiques, l’industrie et la logistique.

HHLA, l’opérateur portuaire et logistique hambourgeois, a déjà acquis 60 % du terminal intermodal Eurobridge, contrôlant ainsi le corridor ferroviaire et de fret entre l’Ukraine et l’UE. L’industrie allemande se prononce simultanément pour des financements liés — conditionnant l’aide à la reconstruction à des contrats de fournitures allemands —. Créanciers et entrepreneurs convergent.

Ce que signifie « partenariat » en pratique

Le secteur des drones est l’endroit où cette logique d’absorption est la plus visible et la plus lourde de conséquences. Au début de l’année 2026, le PDG de Rheinmetall, Armin Papperger a qualifié la production ukrainienne de technologie rudimentaire assemblée par des « femmes au foyer dans leurs cuisines. Les données de terrain racontent une tout autre histoire. En 2025, les drones ukrainiens ont mené plus de 800 000 frappes confirmées, causant 90 % des pertes au combat russes — davantage que l’ensemble des autres systèmes d’armes réunis. Avant l’invasion à grande échelle, seulement 10 % de la production d’armement était domestique ; cette part dépasse désormais 50 %, et 75 % du budget d’acquisition d’armement en 2025 est allé à des fabricants ukrainiens.

La capacité ukrainienne dans le domaine des drones ne repose pas sur une production improvisée en attente de capitaux allemands. Il s’agit d’une technologie avancée, adaptée aux conditions spécifiques d’un pays en guerre, que l’industrie de défense européenne ne peut reproduire en laboratoire. Quatre années de guerre de drones de haute intensité ont produit une base de données de combat sur l’IA — identification autonome des cibles, coordination de nuées (swarm), adaptation à la guerre électronique — qu’aucun exercice ni aucune simulation ne peut générer. L’accès à ces données, ainsi qu’aux ingénieurs qui les ont développées, constitue l’une des fonctions principales des coentreprises développées (joint venture).

C’est pour cela précisément que ce modèle existe : il ne vise pas à améliorer la production ukrainienne, mais à l’absorber dans des structures d’entreprises allemandes, certifiées par les circuits de commande publics allemands et financées par des capitaux allemands. Quantum Systems et Frontline Robotics ont ouvert une usine de production conjointe en Allemagne en décembre 2025 ; deux autres coentreprises ont suivi en avril 2026. Lorsque les sociétés ukrainiennes résistent à ce type d’absorption, des restrictions à l’exportation sont appliquées. Quantum Systems en a fait l’expérience en mai 2026, qui s’est vue barrer l’accès aux marchés occidentaux si elle n’acceptait pas les conditions de la coentreprise.

L’innovation ukrainienne intégrera ainsi les chaînes d’approvisionnement européennes non pas comme exportation ukrainienne, mais comme produit allemand intégrant le savoir-faire et les composants ukrainiens. La zone industrielle allemande élargie n’est pas seulement une structure de production. C’est aussi un marché du travail. Les pays qui forment son échelon de sous-traitance oriental sont les mêmes qui ont accueilli la plus grande part des réfugié·es ukrainiens — et qui réduisent désormais systématiquement les protections qui leur ont été accordées afin d’accroître la pression visant leur insertion à bas coût au marché du travail.

L’Ukraine, frontière orientale de l’Europe-puissance

Ces intérêts divergents expliquent que le programme ReArm Europe puisse prévoir un cadre commun et des incitations financières, mais qu’il n’envisage aucune intégration effective des efforts des pays membres. Une politique commune dans les domaines de la production d’armements et de l’organisation militaire supposerait une politique étrangère commune et des conceptions harmonisées en matière de défense que les principales puissances européennes sont loin de pouvoir mettre en œuvre. Ainsi, le développement d’un seul avion de combat de sixième génération se heurte à des rivalités industrielles insurmontables : la France et l’Allemagne viennent de rompre à ce sujet et l’Italie poursuit une collaboration avec le Royaume-Uni et le Japon.

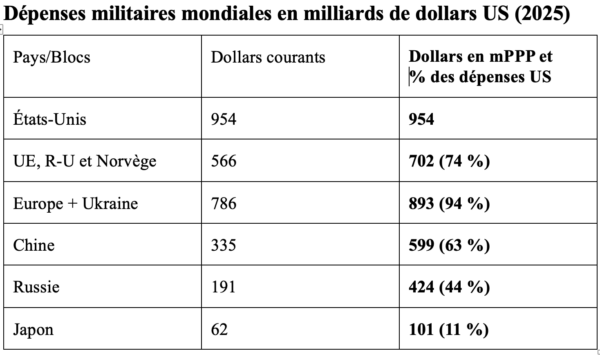

En 2025, les dépenses militaires totales de l’UE, du Royaume-Uni et de la Norvège ont atteint 566 milliards de dollars (€495 milliards), contre 954 milliards (€834 milliards) pour les États-Unis, 335 milliards (€293 milliards) pour la Chine et 191 milliards (€167 milliards) pour la Russie. Ces données ne sont cependant pas comparables en termes de capacités militaires, parce qu’elles ne tiennent pas compte du montant des dépenses à parité de pouvoir d’achat (mPPP) — des pondérations permettant d’exprimer en dollars US le pouvoir d’achat des dépenses de chaque pays en matériel et services militaires.

Ces données montrent que les États-Unis sont clairement en tête, mais qu’ils sont talonnés par l’Europe — d’autant plus qu’on y ajoute l’Ukraine. En même temps, la Chine et la Russie ont un pouvoir d’achat militaire beaucoup plus élevé que ne le laissent supposer leurs dépenses au taux de change courant.

C’est ce retard quantitatif (mais aussi qualitatif) par rapport aux États-Unis que le programme ReArm Europe (900 milliards de dollars supplémentaires sur 5 ans) vise à réduire d’ici 2030. Le géant allemand Rheinmetall a multiplié sa production d’obus d’artillerie par dix de 2021 à 2025 et elle pourrait dépasser celle des États-Unis à l’horizon 2027 (Le Grand Continent, 27 janvier 2026). Pour la représentante de l’UE aux Affaires étrangères, l’Estonienne Kaja Kallas, « le moment est venu de transformer la puissance économique de l’Europe en force militaire ». Le commissaire européen à la défense, le Lituanien Andrius Kubilius, projette des investissements totaux de « 6 800 milliards d’euros dans le secteur militaire » d’ici 2035 : « ce sera un véritable big bang financier » (cité par Il Manifesto, 17 oct. 2025).

Le 12 août 2025, le Financial Times révélait qu’en cinq ans, de 2020-21 à 2024-25, les chantiers en construction de l’industrie d’armement étaient passés de 0,9 à 2,8 millions de mètres carrés — « un tournant générationnel faisant passer l’Europe d’une production de temps de paix « juste à temps » à l’édification d’une base industrielle adaptée à une posture de guerre durable » —. Cette volonté politique a provoqué une vague spéculative : de fin 2021 à fin 2025, les cours de l’allemande Rheinmetall AG ont été multipliés par 18 ; ceux du suédois Saab AB et de l’italien Leonardo S.p.A par 8 ; ceux du britannique BAE Systems et des français Dassault Aviation et Thales par 3. Durant la même période, l’indice Euro Stoxx 50 n’a été multiplié que par 1,4.

La capacité militaire envisagée par ReArm Europe à l’horizon 2030 ne concerne pas seulement sa frontière avec la Russie. C’est un instrument de l’Europe-puissance à vocation mondiale, dont l’Ukraine constitue aujourd’hui le théâtre le plus important. Sa dimension régionale dépasse d’ailleurs le cadre ukrainien : les États voisins — dans les Balkans occidentaux, dans le Caucase du Sud, en Afrique du Nord — font face à une Europe capable de soutenir ses exigences en matière de contrôle migratoire, d’accès aux ressources et aux marchés par des instruments plus contraignants que la diplomatie.

Réfugié·es et travail

Plus de 4,2 millions d’Ukrainien·nes vivent sous le régime de la protection temporaire de l’UE (4,5 millions en incluant le Royaume-Uni, la Norvège et la Suisse). L’Allemagne en accueille 1,15 million, la Pologne 950 000 et la République tchèque 390 000 (Eurostat). L’Allemagne, la Pologne et la République tchèque ont émis près des deux tiers de toutes les décisions de protection temporaire depuis mars 2022. Ce sont les mêmes pays qui constituent l’échelon de sous-traitance de la zone industrielle allemande élargie. La Mitteleuropa n’est pas seulement une structure industrielle, c’est un marché du travail.

La tendance en Europe consiste à réduire les prestations afin de forcer les Ukrainien·nes à intégrer le marché du travail à tout prix. En Allemagne, celles et ceux qui sont arrivés après avril 2025 perçoivent des allocations de demandeurs d’asile plutôt que des prestations de citoyenneté. La République tchèque réduit les paiements d’un tiers si un·e réfugié·e n’est pas employé dans un délai de 150 jours. Une enquête du HCR, menée à la mi-2025, a montré que 57 % des réfugié·es en âge de travailler sont employés, mais que près de 60 % d’entre eux-elles occupent des emplois en dessous de leur niveau de qualification, soit deux fois plus que les nationaux des pays d’accueil dans des emplois peu qualifiés. Les femmes représentent 70 % de la population réfugiée ; les réductions de prestations poussent en particulier les mères de famille vers des emplois précaires et flexibles. La conception des politiques cible la fraction la plus vulnérable économiquement de la population réfugiée afin de maximiser la pression sur le marché du travail.

Le traitement différencié accordé aux Ukrainien·nes — statut plus rapide, droit au travail, prestations sans procédure d’asile complète — a été instrumentalisé par des partis de droite et des formations centristes opportunistes pour défendre un nivellement par le bas de la protection de tous les réfugié·es. Certains partis de gauche, dont le Sinn Féin en Irlande, ont adopté la même posture. La gauche a largement gâché l’occasion d’utiliser la sympathie envers les Ukrainien·nes pour plaider en faveur d’une extension de ces protections aux Palestinien·nes et à d’autres populations confrontées à la guerre et à des violences de masse.

Vingt pour cent du personnel académique et de recherche ukrainien se trouve désormais à l’étranger. L’harmonisation avec les normes éducatives occidentales accélère cette fuite : les partenariats entre universités ukrainiennes et occidentales fonctionnent comme des canaux d’extraction des talents hors du pays plutôt que comme des instruments de renforcement des capacités internes. La discipline du travail s’exerce aux deux extrémités : en Ukraine, les réformes de guerre ont suspendu la négociation collective et affaibli les protections contre les licenciements sous la pression des créanciers ; à l’extérieur de l’Ukraine, les réductions de prestations et la déqualification des compétences produisent le même résultat par d’autres moyens.

Le déficit démographique sera plus important que durant la guerre de Bosnie de 1992–95, période durant laquelle la protection temporaire a été inventée : seule la moitié des deux millions de personnes déplacées étaient revenues au pays en 2004. La diaspora ukrainienne est plus importante, mieux éduquée et plus profondément intégrée aux marchés du travail européens. La majorité restera durablement dans les pays d’accueil. L’Ukraine perdra ainsi une part significative d’une génération ; l’Europe occidentale gagnera une main-d’œuvre qualifiée à bas coût.

La stratégie européenne en matière de travail opère par le biais des politiques de prestations et des pressions du marché. Politiquement, elle s’exerce via le cadre d’intégration de l’UE — et là aussi, sa conception garantit une exposition de l’Ukraine aux marchés européens sans participation ukrainienne aux décisions de l’Union.

Une intégration sans droits

En mai 2026, le chancelier Merz a proposé un nouveau statut au gré duquel l’Ukraine participerait aux instances de décision de l’UE sans droit de vote, avec un accès progressif et au cas par cas aux programmes financés par l’UE. Cette proposition permettrait l’accès du capital européen au territoire ukrainien — par les contrats de reconstruction, les structures de fermage agricole, les concessions énergétiques — tout en refusant à Kiev un siège à la table des décisions.

Les garanties de sécurité de l’Europe occidentale fonctionneraient sous le régime de l’article 42.7 du traité de l’UE, laissé à la discrétion des États membres. Cela n’ajouterait rien à ce que fournissent déjà les prêts militaires et non militaires ainsi que la pression diplomatique européenne actuelle. Sans les États-Unis, l’UE peinerait d’ailleurs à imposer des sanctions. Elle a d’ailleurs peu fait pour empêcher les entreprises européennes de commercer avec la Russie, même lorsque des composants fabriqués dans l’UE étaient utilisés dans des systèmes d’armes russes tirés sur des cibles ukrainiennes. L’exposition aux marchés sans droits de décision est le cœur de la formule : l’Ukraine assume les obligations de l’intégration — ouverture des frontières au capital européen, harmonisation avec les normes de l’UE, remboursement de la dette — sans bénéficier des protections qu’apporterait l’adhésion.

L’Ukraine possède deux fois plus de terres arables que la France, leader de l’UE en la matière. Un quart est sous occupation russe. L’UE a absorbé plus de 52 % des exportations agroalimentaires ukrainiennes en 2024, contre 28 % en 2021. L’Ukraine est désormais le troisième fournisseur agroalimentaire du bloc, avec 13 milliards d’euros (contre 6,9 milliards avant la guerre). L’Ukraine exporte principalement des matières premières — maïs, blé, huile de tournesol — à faible valeur ajoutée.

Cela a provoqué des protestations d’agriculteurs en Pologne, en Slovaquie et en Hongrie. Ces trois pays ont maintenu des interdictions d’importation unilatérales, et l’extrême droite a fait du grain ukrainien un enjeu de mobilisation politique. Le conflit autour des matières premières en vrac — blé, maïs, tournesol — produites à grande échelle par les agro-holdings ukrainiens est la face visible de la tension. Mais le problème plus profond de l’Ukraine vient de l’ouest : l’intégration à la Politique agricole commune (PAC) exposerait les transformateurs alimentaires et les petits producteurs ukrainiens à la concurrence française et italienne dans les produits transformés, les produits laitiers et les denrées à forte valeur ajoutée.

Par ailleurs, les subventions de la PAC, si elles étaient étendues à l’Ukraine, bénéficieraient de manière disproportionnée aux grands agro-holdings — étrangers et nationaux — qui contrôlent déjà environ 28 % des terres arables. L’accord de libre-échange UE–Ukraine (DCFTA 2.0) de juin 2025 est plus restrictif que les mesures commerciales d’urgence qu’il remplace. L’architecture commerciale se durcit précisément au moment où l’Ukraine a le plus besoin d’un accès ouvert pour réduire sa dépendance aux prêts étrangers. L’intégration européenne est conçue pour capter les exportations ukrainiennes de matières premières tout en protégeant les secteurs européens de produits transformés de la concurrence ukrainienne. C’est la structure de l’échange inégal appliquée à l’agriculture.

Un long hiver de dépossession

Rien dans cet article n’invalide le soutien à la résistance ukrainienne. La Russie nie l’existence même de l’Ukraine en tant que nation. L’Occident ne nie pas son existence — il la subordonne à ses propres intérêts. Subordination et annihilation sont des formes distinctes de domination. Les traiter comme équivalentes est une erreur commise par une partie de la gauche opposée au soutien occidental à la résistance civile et armée du peuple ukrainien, et qui proteste contre l’envoi d’armes à Kiev. De même, ignorer les efforts coordonnés de l’Europe occidentale pour renforcer ses capacités militaires et intégrer l’Ukraine dans son orbite revient à commettre l’erreur inverse, celle de ceux qui considèrent l’UE et les autres pays d’Europe occidentale comme des alliés de l’Ukraine.

En tant qu’anti-impérialistes, nous soutenons sans réserve la résistance civile et armée du peuple ukrainien. Comme le souligne notre camarade historien-soldat Taras Bilous, « c’est certainement un problème que les élites occidentales profitent de l’invasion russe de l’Ukraine pour augmenter les dépenses de défense. Et pourtant, une victoire russe pourrait conduire à une course aux armements encore plus grande ».

L’aide occidentale est un investissement, et non un don. L’UE propose une intégration sans droits. La nouvelle Mitteleuropa est une hiérarchie nationale et de classe. « ReArm Europe » est un programme de puissance ouest-européen dont l’Ukraine est le théâtre actuel, mais pas l’unique horizon. Si les travailleurs·euses ukrainiens et leurs alliés à l’étranger ne s’opposent pas aux visées des bourgeoisies et gouvernements ukrainiens et occidentaux, la reconstruction de l’Ukraine sera un long hiver de dépossession.

* Cet article est publié simultanément sur notre site (en français) et sur le site Europe solidaire sans frontières (en anglais).