Les géants de la technologie qui occupent les postes clés de l’économie moderne n’ont pas inventé un nouveau mode de production — ce sont simplement des capitalistes exploiteurs dans le sens le plus classique du terme.

L’un des dogmes les plus tenaces de la gauche est l’idée que l’investissement productif cède la place à la spéculation improductive, entraînant le « délitement » de l’économie industrielle et le déclin du capitalisme. Après tout, il semble évident que les capitalistes préfèrent gagner rapidement de l’argent plutôt que de s’engager dans le processus ardu et risqué consistant à produire réellement quelque chose. Le néo-féodalisme a le vent en poupe.

Un capitalisme de plus en plus rentier?

Ces arguments ont généralement mis l’accent sur le rôle prétendument parasitaire de la finance et du « capital fictif ». Plus récemment, cependant, ils ont été étendus pour décrire un « capitalisme rentier » émergent, dans lequel l’extraction de la rente par le biais du pouvoir monopolistique et du contrôle de l’État a supplanté la production en tant que principal moyen par lequel les capitalistes accumulent de la richesse. En réalité, la dystopie qui se déploie autour de nous n’est pas le résultat de l’effondrement de la logique du capitalisme — c’est l’expression directe de cette logique.

Dans un article récent, publié dans Sidecar, par exemple, Dylan Riley réitère un point important souvent associé à son coauteur, Robert Brenner, selon lequel la « dépendance globale vis-à-vis du marché » constitue le fondement même du capitalisme. En d’autres termes, la caractéristique déterminante du capitalisme est qu’il s’agit d’un système dans lequel tant la classe dirigeante que les masses laborieuses dépendent du marché pour leur bien-être. Entre autres choses, cela a des implications cruciales sur la manière dont nous comprenons la genèse historique du capitalisme, brièvement résumée par Riley dans cet article. Cela nous amène à nous concentrer sur les rapports de production au sein des sociétés, plutôt que sur leurs seules relations commerciales extérieures avec un « système mondial », pour déterminer la nature de leur mode de production.

Riley insiste sur le fait que la critique de gauche ne devrait pas viser des capitalistes particuliers et leurs antécédents spécifiques de violence, mais bien la logique du capitalisme. Pourtant, son affirmation suivante, selon laquelle les capitalistes accumulent aujourd’hui de plus en plus de richesses par le biais de la recherche de rentes, de l’extraction politique et du pillage plutôt que par des « investissements productifs », est conceptuellement confuse et n’est étayée par aucune preuve. En effet, ces affirmations reposent précisément sur l’incapacité à analyser « la dynamique du système » et « ses lois de mouvement » qu’il dénonce à juste titre.

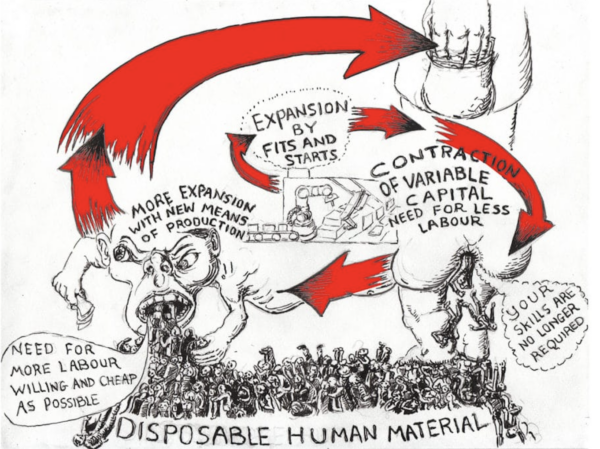

Pour commencer, on pourrait se demander quelle est la source de la « rente » que ces capitalistes sont censés prélever. Pour que de la valeur puisse être prélevée sous forme de rente, il faut d’abord qu’elle soit produite. La seule façon de contourner cette condition serait d’adopter la vision néoclassique selon laquelle le pouvoir de fixation des prix des entreprises crée de la valeur à partir de rien. Si l’on s’appuie sur un cadre conceptuel qui conçoit la valeur comme le résultat de processus matériels concrets menés par des êtres humains concrets, cette explication n’est guère satisfaisante. La rente, tout comme le profit et l’intérêt, doit donc être comprise comme un droit sur un stock fini de plus-value produite dans l’ensemble de l’économie, comme le montre Karl Marx.

Cela implique donc des relations spécifiques — systémiques — entre la rente et le profit. La rente est une déduction opérée sur la production totale de l’économie. Cela signifie qu’elle ne peut croître sans limites. Elle est limitée par ce qui a été effectivement produit. Si l’on soustrait la rente du profit, on ne peut aller très loin avant que la production ne devienne plus viable — ce qui compromettrait alors la source même de la rente ainsi que la reproduction de l’ensemble du système. La « motivation au gain » (selon les termes de Marx) doit être suffisante pour inciter les capitalistes à investir dans des activités productives, sans quoi la rente elle-même devient impossible.

Si les activités de rente étaient systématiquement plus lucratives que l’investissement productif, tous les capitalistes chercheraient alors à devenir des rentiers, comme le suggère Riley. Et s’ils le faisaient, l’afflux de capitaux vers ces secteurs intensifierait la concurrence et ramènerait les rendements vers la moyenne sociale. C’est là le cœur de la théorie de la concurrence chez Marx, et c’est exactement ce que l’on enseigne dans toutes les écoles de commerce : le capital quitte les secteurs dont les rendements sont inférieurs à la moyenne pour se diriger vers ceux dont les rendements sont supérieurs à la moyenne, ce qui entraîne une tendance à la péréquation du taux de profit. Cela ne signifie pas que les profits ne puissent pas être plus élevés dans un secteur que dans un autre. Cela implique simplement que l’investissement recherchera les rendements les plus élevés et que cet investissement aura une incidence sur la capacité de production, et donc sur la concurrence et les profits.

Un capitalisme sans concurrence?

Pour que des rendements supérieurs à la moyenne puissent se maintenir, il faut donc qu’il existe un obstacle à l’égalisation concurrentielle du taux de profit. Certaines entreprises doivent être en mesure d’empêcher d’autres capitaux de pénétrer dans ces secteurs grâce à leur contrôle sur une condition de production ou de circulation que les autres ne peuvent ni reproduire ni exploiter — en d’autres termes, elles doivent disposer d’un pouvoir de monopole. C’est d’ailleurs précisément ainsi que Marx définit la rente : un revenu tiré d’avantages spécifiques sur le marché qui ne peuvent être éliminés par la concurrence.

Si l’on abandonne le lien établi par Marx entre la rente et le monopole, la rente peut alors désigner tout revenu tiré de la propriété. Or, tous les capitalistes possèdent et contrôlent les moyens de production et de circulation : usines, entrepôts, systèmes logistiques, logiciels, marques, réseaux de clients, brevets, systèmes de paiement, plateformes, etc. Si l’on considère que la propriété à elle seule génère de la rente, le profit, en tant que catégorie distincte, tend alors à se fondre complètement dans la rente.

Compte tenu de tout cela, l’analyse de Riley suggère en effet que le capitalisme est en train d’être remplacé par une forme de « néo-féodalisme », car l’accumulation de richesse par le « pillage » sape la concurrence et conduit à la suspension des « lois de mouvement » du capitalisme.

Pourtant, cela ne se vérifie pas dans la réalité. Comme Scott Aquanno et moi-même l’avons démontré dans un article récemment publié dans la Review of Radical Political Economics, les grandes entreprises technologiques qui sont généralement la cible de ces arguments n’ont pas généré de manière durable des bénéfices supérieurs à la moyenne. Leurs bénéfices ont plutôt oscillé autour de la moyenne. Il n’existe pas non plus de preuve que la mobilité du capital à l’échelle de l’économie ait diminué, comme le supposeraient les arguments en faveur du « capital monopolistique » ou du « capitalisme rentier ».

Cela signifie que même si l’on suppose que les activités de ces entreprises sont entièrement « improductives » (ce qui n’est en réalité pas le cas), leurs revenus ne constituent pas une rente. Il s’agirait plutôt de ce que Marx appelle le « profit commercial », c’est-à-dire le profit revenant aux capitaux qui remplissent des fonctions de circulation et de réalisation.

Google, Meta, Amazon et leurs semblables ne se contentent pas de ponctionner la valeur des entreprises productives ; ils construisent et exploitent des infrastructures que d’autres capitaux utilisent pour faire circuler les marchandises, réduire les délais de rotation, réaliser la plus-value et rivaliser plus efficacement.

Les entreprises commerciales sont soumises à une discipline concurrentielle qui les pousse à améliorer continuellement — voire à révolutionner — les conditions de circulation. Cela inclut les infrastructures de télécommunications, d’entreposage et de logistique, ainsi que la publicité. En ce sens, l’analyse du capitalisme par Marx continue d’offrir une explication convaincante aux processus rapides de développement technologique et logistique dont nous sommes témoins chaque jour autour de nous. Loin de s’écarter des lois de mouvement du capitalisme, ces dynamiques en sont l’expression la plus claire.

Comme le suggère Riley, les capitalistes détestent assurément la concurrence. Ils veulent tous anéantir leurs rivaux et s’assurer un pouvoir monopolistique. Mais cela n’est tout simplement pas possible. Il n’y a aucun moyen d’arrêter ce qu’Anwar Shaikh appelle la « guerre entre les entreprises », alors qu’elles se battent pour maximiser leur part du surplus social total — surtout lorsque la grande finance peut fournir aux grandes entreprises la puissance nécessaire pour démanteler toutes les barrières à la concurrence à la recherche de profits supérieurs à la moyenne. La concurrence n’est pas contingente, mais constitutive du système.

Enfin, l’idée selon laquelle les entreprises ne réaliseraient pas d’« investissements productifs » n’est qu’un mythe. Les grandes entreprises du capitalisme contemporain investissent massivement dans le capital fixe, la logistique, les logiciels, les centres de données, l’intelligence artificielle, les infrastructures énergétiques et les chaînes de valeur mondiales. Les investissements des entreprises restent élevés, les dépenses en recherche et développement ont augmenté, l’innovation technologique a progressé rapidement et les grandes entreprises restent engagées dans une concurrence acharnée sur les prix. Les théories du monopole peinent à expliquer toutes ces dynamiques.

Nous ne sommes pas confrontés à un capitalisme en décomposition ou sombrant dans le rentiérisme, mais à un système fort, rentable, dynamique et compétitif. Et c’est précisément là que réside le problème.

* Cet article a été publié par Jacobin, le 19 mai 2026. Notre traduction de l’anglais.

Stephen Maher est professeur assistant en économie à l’université SUNY Cortland et coéditeur du Socialist Register.