Vous souvenez-vous de l’époque où le monde savait déjà qu’une épidémie de Covid-19 sévissait à Wuhan et se propageait rapidement, mais où vous n’étiez pas encore confinés ? Ce moment intermédiaire où il était clair qu’une catastrophe se profilait, mais sans que l’on sache ce que cela signifiait. La phase actuelle de l’attaque illégale des États-Unis et d’Israël contre l’Iran est un autre moment de ce genre. Le choc est là. Les ondes de choc sont en route.

Un cinquième du pétrole brut, un tiers du gaz liquéfié (GNL), un tiers des engrais, deux cinquièmes de l’hélium, près de la moitié du soufre – voici les parts respectives des exportations mondiales qui transitent normalement par le détroit d’Ormuz. Nos recherches montrent qu’il s’agit là de produits essentiels dont dépend l’économie mondiale.

Les combustibles fossiles sont de loin les intrants les plus importants sur le plan systémique dans un capitalisme (pour l’instant) principalement alimenté par les combustibles fossiles. La production alimentaire dépend des engrais. L’hélium et le soufre sont nécessaires à la production de microprocesseurs, eux-mêmes indispensables à tout, des tondeuses à gazon aux centres de données qui alimentent le boom de l’IA. Le passage de ces matières premières – essentielles à la fabrication de tout le reste – dans le détroit est effectivement suspendu depuis le début de la guerre.

L’une des leçons de la crise d’approvisionnement liée à la Covid est que même un blocage momentané des flux commerciaux provoque d’énormes perturbations. Vous vous souvenez des images des embouteillages au large des grands ports ? Ajoutez-y maintenant le volet production. Comme les installations de stockage locales de pétrole et de gaz se sont remplies en amont du détroit d’Ormuz, plusieurs sites de production ont dû cesser leur activité – ils sont « fermés ».

Du choc des transports à celui de la production…

L’approvisionnement n’est pas seulement ralenti, il est tout simplement inexistant. Et on ne peut pas remettre en service des champs pétroliers ou des raffineries du jour au lendemain – cela peut prendre des semaines, voire des mois. De plus, les infrastructures de production et de transport ont été endommagées. Et comme les engrais sont produits à partir de gaz, et que le soufre et l’hélium sont des sous-produits de la production de pétrole et de gaz, ces produits chimiques ne sont plus fabriqués non plus.

Au moment où nous écrivons ces lignes, la guerre s’intensifie avec des attaques contre la production de pétrole et de gaz après que les frappes israéliennes ont touché le gisement de gaz iranien de South Pars, le plus grand au monde, et que l’Iran a riposté en attaquant l’usine de GNL de Ras Laffan, anéantissant environ 3,5 % de la production mondiale de GNL pour les trois à cinq prochaines années.

On ne sait pas quand le détroit d’Ormuz pourra rouvrir complètement au trafic maritime, mais une chose est sûre : un coup dur attend l’économie mondiale via la chaîne d’approvisionnement, quelle que soit la date à laquelle la guerre prendra fin.

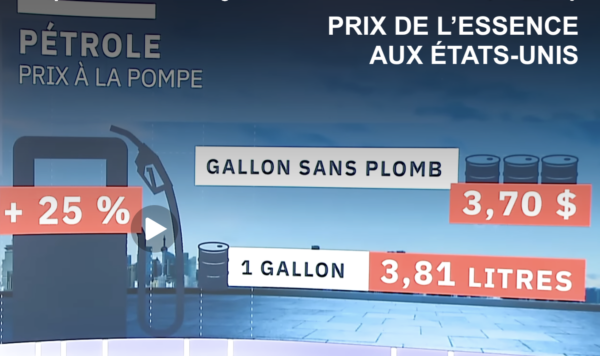

Les consommateurs européens et américains sont encore, pour l’instant, relativement épargnés, même s’ils constatent déjà une hausse des prix de l’essence qui fait peser un lourd fardeau financier sur les ménages. L’ampleur totale des effets à venir reste cachée dans la complexité du réseau d’approvisionnement mondial. Voici un aperçu de ce qui pourrait arriver : inflation, chocs de redistribution, pénuries, stagflation et instabilité financière mondiale.

Jusqu’à présent, seuls les prix des produits de première nécessité – pétrole, gaz, engrais, etc. – ont explosé. Les entreprises qui achètent ces intrants et ne peuvent influencer le prix de leurs produits doivent absorber le coût ou cesser de produire, comme l’ont fait de nombreux petits producteurs, tels que les pêcheurs aux Philippines qui ne peuvent plus se permettre un carburant deux fois plus cher.

Pénuries et profiteurs de guerre

Cependant, la majeure partie de l’économie mondiale actuelle est dirigée par des multinationales qui fixent leurs propres prix, et nos recherches montrent que les chocs de coûts les ont aidées à coordonner leurs hausses de prix. Elles n’ont pas absorbé le coût de la pandémie et de la guerre, mais l’ont répercuté sur les consommateurs, protégeant ainsi leurs marges et augmentant leurs bénéfices au passage. C’est ce qu’on appelle l’inflation des vendeurs. Les entreprises répercutent l’explosion des prix des intrants essentiels sur l’ensemble de l’économie par le biais de leur propre fixation des prix, provoquant en fin de compte de l’inflation.

Ces hausses de prix par les entreprises deviennent encore plus faciles lorsque les intrants sont non seulement plus chers, mais aussi en pénurie. Cela confère aux entreprises un monopole temporaire. Lors de la pénurie de puces informatiques pendant la pandémie de Covid, chaque constructeur automobile ne pouvait produire que le nombre de voitures correspondant à son stock de puces ; ainsi, les clients qui attendaient des mois pour une voiture neuve ne pouvaient échapper aux prix élevés et aux délais d’attente en se tournant vers un autre constructeur – et les constructeurs automobiles ont engrangé des profits extraordinaires. De plus, lorsque les prix des intrants baissent, les prix à la consommation ont tendance à rester élevés, ou à baisser moins, générant ainsi une nouvelle vague de gains exceptionnels.

Ensuite, l’inflation des prix pratiqués par les vendeurs entraîne une redistribution des revenus du travail vers le capital et, en fin de compte, vers les plus riches parmi les riches. Même si les travailleurs parviennent finalement à faire augmenter les salaires pour compenser l’inflation, ce sont eux qui en font les frais au départ. Au Royaume-Uni, les salaires réels ne reviennent que tout juste à leur niveau d’avant la crise énergétique – après quatre années de baisse des revenus. Les salaires réels allemands n’ont toujours pas retrouvé leur niveau d’avant la pandémie, après avoir connu la plus forte chute depuis la fin de la Seconde Guerre mondiale.

Même aux États-Unis, qui ont connu une reprise salariale plus rapide, la part des profits dans le revenu est à un niveau record, et la part des salaires à un niveau historiquement bas. Les marges bénéficiaires de plusieurs secteurs ont grimpé en flèche lors de la dernière vague d’inflation des prix à la production, sont déjà proches d’un niveau record pour l’économie dans son ensemble, et vont commencer à augmenter encore davantage en réaction aux blocages du détroit d’Ormuz.

Les bénéfices ne sont pas répartis équitablement au sein de la population. Aux États-Unis, les 10 % des ménages les plus riches détiennent 87 % des actions américaines. Les valorisations boursières des producteurs de combustibles fossiles et d’engrais, par exemple, montent en flèche et sont saluées par les commentateurs du marché comme une formidable opportunité d’investissement. Les flambées des prix du pétrole, du gaz, des engrais et d’autres intrants sont sur le point de générer d’énormes profits exceptionnels pour les actionnaires des entreprises non touchées par le blocage – leurs coûts de production n’ont pas augmenté, mais les prix des produits qu’ils fabriquent ont explosé.

Bénéfices exceptionnels et privations extrêmes

Nos recherches montrent que les centaines de milliards de bénéfices exceptionnels engrangés par les compagnies pétrolières et gazières en 2022 ont compensé l’inflation de plusieurs points de pourcentage en moyenne pour le 1 % d’Américains les plus riches cette année-là, grâce à leurs participations dans ces entreprises. Dans le même temps, la moitié la moins riche des Américains, et la majeure partie du reste du monde, n’ont pratiquement pas bénéficié de ces avantages, tout en supportant un fardeau inflationniste bien plus lourd. Les journaux estiment déjà à des milliards les bénéfices exceptionnels de l’industrie énergétique cette année – ce qui risque d’aggraver encore les inégalités si rien n’est fait pour les contrer par des impôts sur les bénéfices exceptionnels.

Il existe un risque réel que de nombreux consommateurs doivent non seulement payer plus cher, mais qu’ils soient tout simplement exclus du marché des biens. Les pénuries déchireront les sociétés et aggraveront les fractures internationales. Elles sont déjà une réalité chez les importateurs de carburant les plus exposés d’Asie. Et les économies riches qui achètent ce qui reste des stocks priveront les populations des pays en développement du produit physique. Le pouvoir d’achat moyen par habitant de l’Union européenne en dollars courants (l’indicateur pertinent pour l’achat d’importations) est 15 fois supérieur à celui de l’Asie du Sud (celui du Royaume-Uni est 18 fois supérieur).

Alors que l’essence va devenir plus chère en Europe, ce qui est déjà suffisamment grave en soi, la capacité de transporter effectivement des personnes et des marchandises dans de nombreuses régions d’Asie s’érode rapidement. Le Sri Lanka vient de décréter une semaine de travail de quatre jours pour économiser le carburant.

Le plus inquiétant, ce sont les pénuries alimentaires. Les perturbations liées à la Covid, à la guerre en Ukraine, toutes exacerbées par le changement climatique, ont effacé plus d’une décennie de progrès dans la lutte contre la faim dans le monde. Mais il s’agissait d’une crise des prix alimentaires mondiaux – il n’y avait pas de pénuries physiques à l’échelle mondiale. Aujourd’hui, avec environ 40 % des exportations d’engrais menacées au moment où les principaux marchés, des États-Unis à l’Inde, entrent dans la saison des semis, une baisse de la production alimentaire lors de la prochaine récolte est un risque réel. Ce qui se traduirait par un choc des prix dans les pays du Nord se transformerait en une crise de pénurie alimentaire dans les régions du Sud dépendantes des importations.

L’ampleur de ces conséquences dépendra bien sûr de la durée des perturbations. Mais des mesures telles que celles prises au Sri Lanka, qui réduisent de fait l’économie pour l’adapter à la baisse de l’offre, devraient tirer la sonnette d’alarme partout dans le monde.

L’inflation des vendeurs ne profite aux entreprises que tant que la destruction de la production n’est pas trop importante. Si une fermeture prolongée du détroit d’Ormuz aggrave les pénuries et que trop de production finit par être interrompue en raison de ces pénuries, la récession qui s’ensuivrait pourrait également affecter les bénéfices. Cela entraînerait inévitablement du chômage, ce qui rendrait très difficile pour les salaires de suivre le rythme de l’inflation. Ainsi, le pire scénario d’un point de vue macroéconomique est la stagflation. Alors que certaines actions s’envolent grâce aux profits de guerre, le marché boursier dans son ensemble pourrait perdre beaucoup de valeur, et les taux de défaut de crédit augmenter, avec des risques pour la stabilité financière.

Tout cela entraînera des répercussions politiques majeures. À en juger par la dernière crise, l’extrême droite est susceptible de sortir gagnante. Mais le défaitisme ne doit pas l’emporter. C’est maintenant qu’il faut agir. La chose évidente et nécessaire à faire est de mettre fin à cette guerre illégale et de ne pas s’en rendre complice. Il faut s’attaquer dès que possible aux répercussions qui se profilent déjà. La préparation était la leçon de la dernière crise. Mais les gouvernements n’ont pas agi. Aujourd’hui, ils sont dos au mur et doivent intervenir le plus rapidement possible avec tous les leviers disponibles pour contenir les chocs, plutôt que de les laisser se répercuter sur nos économies et déchirer nos sociétés.

Au lendemain de la réélection de Donald Trump à la présidence des États-Unis, l’économiste

Isabella Weber, co-auteur de cet article, a publié sur X un appel à une « économie antifasciste »

La boîte à outils comprend tout, depuis la libération des réserves (déjà mise en œuvre) et le plafonnement des prix de gros sur les marchés des matières premières – tous deux coordonnés au niveau multilatéral –, jusqu’au plafonnement des marges tout au long de la chaîne d’approvisionnement pour contenir l’inflation des vendeurs, et au plafonnement des prix de détail sur les biens de consommation essentiels avec des prix de marché pour le reste (tarification non linéaire). Pour faire face au risque de pénuries physiques, des protocoles de rationnement équitables doivent être élaborés. Si rien de tout cela n’est nécessaire, nous devrions être soulagés. Mais si c’est le cas, nous ferions mieux de les avoir en place.

* Cet article est paru sous le titre « The World Energy Shock is Coming » dans The New Statesman du 21 mars 2026. Notre traduction de l’anglais avec un titre nouveau, des intertitres et des illustrations de notre cru. Pour les liens hypertextes, se référer à la version originale anglaise.

Gregor Semieniuk est professeur associé à l’École de politique publique et au département d’économie de l’Université du Massachusetts à Amherst ; il mène des recherches sur les aspects économiques de l’atténuation du changement climatique.

Isabella Weber est professeure associée d’économie à l’université du Massachusetts à Amherst et l’auteure de l’ouvrage à paraître intitulé Anti-fascist Economics.