Mes questions sont les suivantes : quelle est la nature du capitalisme que nous connaissons aujourd’hui, et quel est son rapport avec la démocratie ? Dans quelle mesure ces rapports peuvent-ils être attribués aux seules forces du marché, et comment celles-ci interagissent-elles avec le pouvoir ?

L’État a toujours été un pilier du capitalisme

Il n’est généralement pas considéré comme efficace de donner d’abord la conclusion, mais permettez-moi néanmoins d’esquisser ma réponse de manière générale. Je crois que le capitalisme repose sur l’État, et qu’il en a toujours été ainsi. Pourtant, il est fondamentalement opposé à la démocratie, comprise au sens large non seulement comme des élections à la majorité, mais aussi comme la capacité du peuple en général à s’exprimer librement et à avoir son mot à dire dans toutes les décisions qui le concernent. Il s’agit d’un processus évolutif dans lequel la logique même du capitalisme sape la démocratie. Ainsi, la démocratie substantielle ne peut survivre de manière significative que dans la mesure où elle contrôle et régule avec succès les processus capitalistes dans l’intérêt de la société en général.

Ce contrôle et cette réglementation sont devenus beaucoup plus difficiles aujourd’hui, car la combinaison du pouvoir monopolistique et des actions et du contrôle de l’État génère de plus en plus de rentes économiques considérables pour une petite partie privilégiée et puissante du grand capital. En conséquence, le capitalisme s’est transformé en une forme dans laquelle la recherche de rentes économiques à s’approprier domine la recherche du profit en soi, qui a généralement été considérée comme le moteur du capitalisme.

Ce processus a de nombreuses expressions et implications, que je vais essayer d’approfondir dans cette conférence. Il conduit à une augmentation des inégalités, à une stagnation des investissements et de l’innovation, à une croissance atone et à l’érosion des droits démocratiques, avec la polarisation sociale qui en découle. Cette perspective suggère que les processus juridiques et réglementaires des États sont absolument essentiels au développement et à l’épanouissement du capitalisme, qui n’est pas et n’a jamais été uniquement une question de « marchés libres ».

Au contraire, comme l’a fait valoir Katharina Pistor, c’est essentiellement grâce aux régulations juridiques que le capitalisme a vu le jour, et il a évolué au fil du temps dans différents endroits et à l’échelle internationale à mesure que les régulations juridiques changeaient [1]. À notre époque, cela signifie qu’il est erroné de considérer le néolibéralisme comme un « retrait de l’État » de l’activité économique ; au contraire, le rôle de l’État reste central, comme il l’a toujours été à chaque phase historique du capitalisme. Ainsi, si le capital — et donc le capitalisme — a toujours existé grâce à l’État, cette interaction s’est déroulée en plusieurs étapes : du capital privé, rendu possible par l’État depuis sa création, à la prise en charge par l’État du soutien des profits pendant la phase de monopole, jusqu’à la mainmise de l’État à l’ère de la finance.

Examinons les caractéristiques qui définissent le capitalisme. Il est généralement reconnu comme un système économique basé sur les marchés des biens, des services et du travail, dans lequel les travailleurs·euses ne possèdent généralement pas les moyens de production et où l’activité économique est motivée par la recherche du profit des propriétaires du capital. La marchandisation, la commercialisation et l’orientation vers le profit sont considérées comme ses caractéristiques fondamentales.

Comme Heilbroner l’a souligné, il y a exactement quarante ans [Robert Heilbroner était un économiste hétérodoxe états-unien non marxiste, auteur du fameux ouvrages : Les grands économistes, 1953, NdT], l’élément le plus important du capitalisme est « le besoin impérieux d’extraire la richesse des activités productives de la société, sous forme de capital ». L’extraction du surplus n’est évidemment pas spécifique au capitalisme ; ce qui est spécifique, c’est « l’utilisation de la richesse, sous diverses formes concrètes, non pas comme une fin en soi, mais comme un moyen d’accumuler davantage de richesse » [2]. Le capital n’est pas une chose matérielle, mais un processus d’accumulation qui utilise les éléments matériels comme des moments dans son existence dynamique continue.

Défense de la propiété privée

Cependant, rien de tout cela ne serait possible sans la capacité d’attribuer la richesse à des propriétaires particuliers grâce à la reconnaissance et au respect de la propriété privée : le droit de revendiquer la propriété d’actifs, de les échanger ou de les vendre et de conserver le produit de ces transactions. Cela dépend évidemment de manière cruciale de l’État. Ainsi, le capitalisme ne peut exister sans l’État, depuis ses origines et tout au long de son évolution. C’est pourquoi il est omniprésent, non seulement à travers les régulations juridiques, mais aussi dans l’ensemble du cadre, des réglementations, des institutions et des mécanismes de reconnaissance et d’application de la propriété privée.

Mais l’État peut faire et fait bien plus que simplement fournir les conditions préalables au fonctionnement des économies de marché capitalistes. Il peut fixer les conditions de production, d’échange, de rentabilité et d’accumulation dans toutes les activités, ainsi que pour le travail humain lorsqu’il est échangé. Il peut créer de nouvelles marchandises à échanger, dont il peut tirer profit, qui ne sont pas nécessairement matérielles, mais qui existent sous forme de « créances financières » de diverses natures, de « propriété intellectuelle » ou de « cyberespace ». La modification des conditions d’extraction et d’échange, ainsi que la définition de nouvelles formes de propriété, permettent ainsi d’enrichir encore davantage ceux qui détiennent la richesse.

De nombreux analystes, de Karl Marx à Heilbroner lui-même, ont noté qu’il existe une tendance inhérente à une plus grande concentration et centralisation au sein des marchés capitalistes et entre eux, ce qui entraîne à son tour d’autres aspects de la relation entre le capital et l’État. Les processus d’accumulation et de concentration signifient que « le capital, qui naît au sein de l’État et qui n’existe à l’origine que par la volonté de l’État, devient de plus en plus capable de défier ou d’exister “au-dessus” de l’État » [3].

Je ne m’intéresse pas ici nécessairement à l’internationalisation du capital, qui est évidemment une modalité centrale de ce processus d’existence au-dessus de l’État, mais à la capacité du grand capital à influencer les actions de l’État et à affecter et à déterminer les lois et réglementations qui contribuent à son expansion. La richesse apporte le pouvoir, en particulier le pouvoir sur les décisions des États, et ce mélange de pouvoir économique et réglementaire a été le catalyseur du capitalisme mutant que nous connaissons aujourd’hui.

L’importance de la régulation des économies capitalistes a été largement discutée par l’« école de la régulation » française [4]. Cette approche va au-delà du rôle des gouvernements dans la régulation et concerne davantage l’ensemble des cadres institutionnels qui stabilisent et gèrent les économies capitalistes, considérant ces dernières essentiellement comme une fonction des systèmes sociaux et institutionnels. Cela permet de reconnaître différents « régimes d’accumulation » qui émergent à la suite de divers modes de régulation. Cela est parfaitement compatible avec l’idée que je présente ici, mais l’accent supplémentaire mis sur les rentes pourrait signifier que ce n’est pas seulement le régime d’accumulation qui a changé, mais la forme même du capitalisme.

Un nouveau capitalisme mutant

Il convient de préciser comment j’utilise le concept de rente économique. Celui-ci s’inspire du concept marxiste de rente foncière absolue, qui est essentiellement lié à la propriété foncière utilisée pour l’agriculture, mais qui peut être étendu à d’autres formes de propriété [5]. Marx s’est écarté de la formulation ricardienne de la rente foncière différentielle, qui reposait sur l’idée de conditions de production différentes dans l’agriculture.

Pour David Ricardo, les rentes apparaissent en raison de la baisse des rendements du capital et du travail issus de la culture et de la rareté des terres de la meilleure qualité par rapport à la demande sociale. La nécessité de cultiver des terres de moindre qualité crée une rente différentielle extensive, tandis que la rente différentielle intensive résulte d’une culture plus intensive d’une parcelle de terre donnée qui produit des rendements décroissants (c’est-à-dire des rendements inférieurs à ceux proportionnels aux parts de capital et de travail). Dans les deux cas, les rentes sur les différentes unités de terre et de capital sont basées sur les différences entre le coût de production de ces unités et celui de l’unité la moins productive (marginale). La rareté est donc le principe déterminant de l’émergence des rentes dans cette conception.

En revanche, Marx a souligné l’existence d’une autre forme de rente qui ne repose pas sur la rareté, mais sur le monopole de la propriété foncière, c’est-à-dire sur les droits de propriété privée qui permettent une extraction supplémentaire de surplus. Si le concept de rente absolue rencontre certaines difficultés dans le contexte agricole, l’idée que la propriété monopolistique de certaines formes de biens permet une extraction au-delà de celle déterminée par la rareté en soi est puissante et peut être utilement appliquée dans notre contexte actuel.

Sur les marchés, le contrôle monopolistique ou oligopolistique se traduit généralement par des barrières à l’entrée. Il est nécessaire d’élargir encore les limites de ce concept de rente économique pour reconnaître qu’elle peut provenir non seulement de la propriété monopolistique, mais aussi du pouvoir : non seulement le pouvoir de marché, mais aussi la capacité d’influencer et de modifier les institutions et les actions de l’État.

Cette notion de rente va au-delà de l’idée de « profits excessifs ». Elle englobe, mais dépasse largement, l’idée de « capitalisme rentier », qui repose en grande partie sur la primauté des rendements financiers et la volonté de les augmenter. L’idée de « comportement de recherche de rente », qui décrit les investissements privés destinés non pas à augmenter la capacité de production, mais à influencer les décisions de l’État, est également incluse dans cette notion.

Ce nouveau capitalisme mutant de rente est, à certains égards, plus proche de l’idée de technoféodalisme décrite par Yanis Varoufakis, qui soutient que les propriétaires des grandes entreprises technologiques sont désormais, dans les faits, des seigneurs féodaux, remplaçant le capitalisme mondial par un nouveau système qui, non seulement, domine les marchés et les « données », mais contrôle et asservit nos esprits, détruit la démocratie et réécrit les règles du pouvoir mondial [6].

À mon avis, le nouveau capitalisme mutant de rente dépasse le cadre des rentes et du contrôle numériques, car il couvre d’autres activités économiques et s’appuie sur les différents modes de fonctionnement des lois, des règles, des réglementations et des politiques publiques pour générer des profits excédentaires (ou des rentes) non seulement pour le capital numérique, mais aussi pour un large éventail d’activités économiques.

Creusement des inégalités au sein de la classe capitaliste

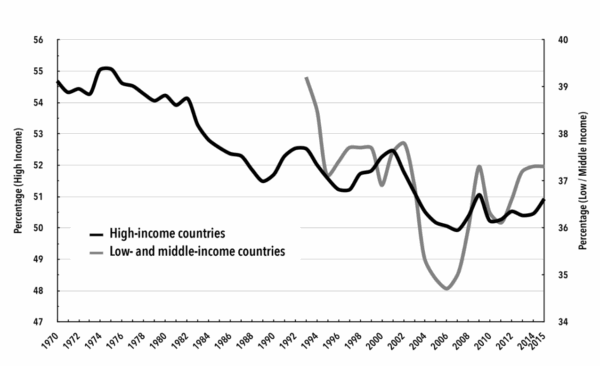

Il n’est guère nécessaire de rappeler que le monde est de plus en plus inégalitaire en termes de revenus, de richesse et d’accès aux ressources et aux services. La baisse de la part des revenus salariaux dans le revenu national total dans presque toutes les économies capitalistes a été largement remarquée et documentée. Les travaux d’Engelbert Stockhammer, Thomas Piketty et d’autres l’ont clairement établi pour le demi-siècle écoulé, ce qui a été confirmé par les données du FMI présentées dans le graphique 1 [7].

Graphique 1. Pourcentage de la part du travail dans le revenu national

Source : Fonds monétaire international, Perspectives économiques mondiales 2017 (Washington DC : FMI, avril 2017).

Mais si le déclin de la part du travail est désormais bien connu, ce qui est peut-être encore plus surprenant, ce n’est pas seulement l’ampleur des inégalités entre les nations — et entre le capital et le travail au sein des nations —, mais aussi au sein de la classe capitaliste. Cette inégalité existe à la fois entre les capitaux des différents pays et au sein même de ceux-ci. Au niveau régional, les entreprises basées aux États-Unis détiennent la part dominante des bénéfices mondiaux.

Au niveau mondial, les très grandes entreprises multinationales accaparent la part du lion de tous les bénéfices des entreprises, et cette concentration est évidente, même parmi les quatre mille plus grandes entreprises du monde. De plus, les bénéfices des entreprises américaines ont explosé depuis l’an 2000, malgré des crises périodiques, alors que les entreprises d’autres pays et régions ont obtenu des résultats moins bons en termes de rentabilité.

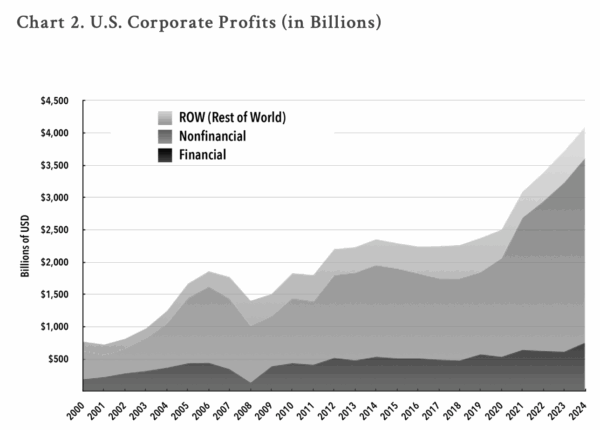

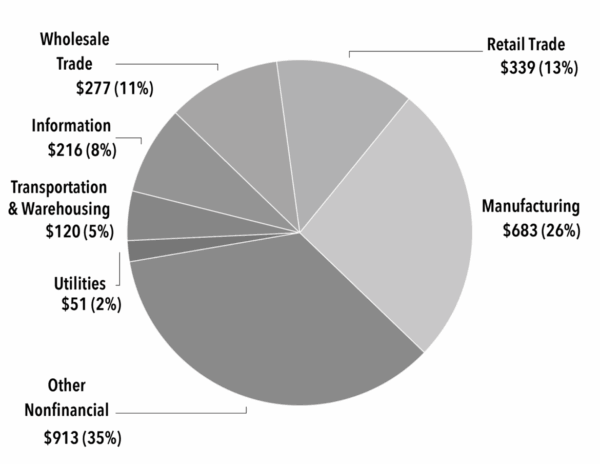

Le graphique 2 montre les bénéfices totaux de toutes les entreprises aux États-Unis. L’augmentation de la rentabilité a été particulièrement marquée parmi les entreprises non financières, tandis que les bénéfices totaux des entreprises financières ont fluctué davantage et n’ont pas augmenté de manière aussi spectaculaire. Au sein des entreprises non financières, au cours de la période la plus récente (2022-2024), le graphique 3 montre que la majeure partie des bénéfices provient de l’industrie manufacturière et du commerce, tant de gros que de détail. (Il convient de noter que, dans le cas du commerce, comme de nombreuses grandes entreprises sont présentes à la fois dans le commerce de gros et dans le commerce de détail, il est souvent difficile de les distinguer.) Ensemble, ces deux secteurs ont représenté la moitié des bénéfices totaux des entreprises aux États-Unis.

Selon McKinsey Quarterly, « les secteurs de la technologie et des médias n’ont représenté qu’environ 39 % (79 milliards de dollars) de l’augmentation des bénéfices économiques en Amérique du Nord [au cours de la période 2015-2019 par rapport à 2005-2009]. Les secteurs de l’industrie de pointe (52 milliards de dollars), des technologies pharmaceutiques et médicales (26 milliards de dollars), du transport aérien et du voyage (22 milliards de dollars) et de la consommation (15 milliards de dollars) ont fortement contribué à cette augmentation. Les télécommunications ont été le seul grand secteur en Amérique du Nord à enregistrer une baisse de son bénéfice économique (-5 milliards de dollars) » [8].

Graphique 2. Bénéfices des entreprises américaines (en milliards)

Source : Bureau américain d’analyse économique, « Corporate Profits by Industry », 27 mars 2025, tableau 6.16D.

Graphique 3. Bénéfices moyens des entreprises non financières américaines, 2022-2024 (en milliards)

Source : Bureau américain d’analyse économique, « Corporate Profits by Industry », 27 mars 2025, tableau 6.16D.

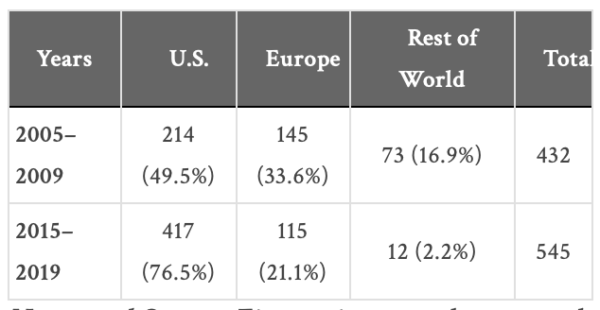

Une autre étude portant sur les quatre mille premières entreprises mondiales fournit des résultats encore plus frappants (voir tableau 1) [9]. Les quatre mille premières entreprises mondiales sont dominées par les entreprises américaines, non seulement en termes de bénéfices, mais également pour ce qui a trait à leur part dans le total des bénéfices de ce groupe, qui a augmenté de manière significative durant la décennie 2005-2009 à 2015-2019.

Les bénéfices des entreprises américaines ont presque doublé pour atteindre 417 milliards de dollars, tandis que leur part dans le total des bénéfices est passée de 50 à 77 %. Pour les autres régions, tant les bénéfices absolus que les parts de bénéfices ont diminué. La part des entreprises européennes dans le total des bénéfices est passée de 34 % à 21 %, tandis que, pour le reste du monde, elle est passée de 17 % à seulement 2 %. En termes de bénéfices uniquement, les grandes entreprises basées aux États-Unis ont engrangé plus de 3,5 fois plus de bénéfices que leurs homologues européennes entre 2015 et 2019, et trente fois plus que les grandes entreprises du reste du monde.

Tableau 1. Bénéfices des 4 000 premières entreprises mondiales (en milliards)

Notes et source : les chiffres entre parenthèses correspondent aux pourcentages des bénéfices totaux des 4 000 entreprises combinées. La liste exclut les banques, les compagnies d’assurance et les sociétés immobilières. Marc de Jong, Tido Röder, Peter Stumpner et Ilya Zaznov, « Working Hard for the Money : The Crunch on Global Economic Profit », McKinsey Quarterly, 21 avril 2023.

Les firmes superstars

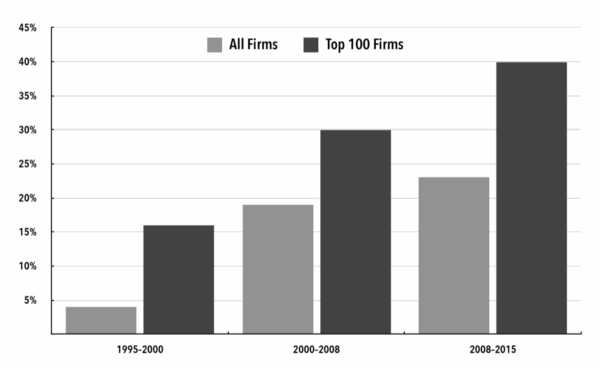

David Autor et ses collègues ont mis en avant un modèle de « superstar firm », dans lequel les secteurs sont de plus en plus caractérisés par une concurrence de type « winner takes most » (le gagnant rafle la mise), où un petit nombre d’entreprises très rentables détiennent des parts de marché croissantes, reflétant une concentration croissante des ventes parmi les entreprises d’un même secteur [10]. (Il convient de noter que ces entreprises ont également tendance à avoir des parts de main-d’œuvre plus faibles, de sorte que les secteurs où la concentration augmente le plus affichent les baisses les plus importantes des parts de main-d’œuvre dans la valeur ajoutée).

La capacité des plus grandes entreprises à engranger davantage de profits va bien au-delà de l’augmentation de leurs revenus et de leurs parts de marché. En fait, les cinq cents premières entreprises parmi les quatre mille prises en compte dans cette étude ont réduit leur part des revenus de 61 à 60 % au cours de la décennie précédant la COVID (2005-2009 à 2015-2019). Cependant, leur part des bénéfices est passée de 82 % à 97 %, un chiffre impressionnant. La part des bénéfices des cent premières entreprises est passée de 46 % à 49 %, alors même que leur part des revenus a légèrement diminué pour s’établir à environ 30 %. Il est clair que cette augmentation des bénéfices des grandes entreprises représente plus qu’une simple augmentation de leur part des ventes, et que les implications de la concentration vont bien au-delà de celles exprimées uniquement par le pouvoir de marché.

Il convient de noter que les grandes entreprises chinoises, reconnues comme les principaux moteurs de la croissance des ventes et de la productivité dans ce pays, ainsi que dans l’économie mondiale au cours de cette période, ne représentaient qu’une part infime (2 %) des bénéfices mondiaux des grandes entreprises, alors même que les entreprises chinoises ont été les principaux contributeurs à l’augmentation des investissements mondiaux au cours de cette période. Ce manque de corrélation entre la rentabilité et le dynamisme productif mérite d’être approfondi.

Investissement et croissance dans les grandes économies

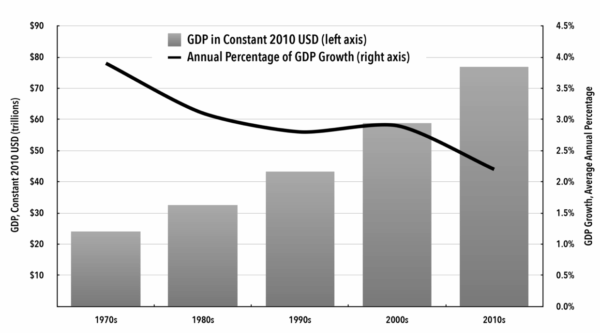

La croissance du PIB n’est certainement pas un indicateur adéquat ou réaliste du progrès humain, ni même du progrès purement matériel. Mais c’est nécessairement l’objectif du capitalisme, dont la raison d’être est l’expansion croissante de l’activité économique commercialisée et, par conséquent, des profits. « Accumulez, accumulez ! C’est Moïse et les prophètes », comme l’a déclaré Marx dans le premier volume du Capital, y voyant la force motrice du capitalisme en général. Il convient donc de noter qu’au cours du dernier demi-siècle, la croissance du PIB mondial a globalement ralenti (voir graphique 4).

Bien avant la pandémie de COVID-19, le capitalisme mondial n’était pas en bonne santé, avec un ralentissement de la croissance, une décélération des investissements et un dynamisme globalement moindre. Au cours de la décennie qui a suivi la crise financière mondiale, il a fallu des injections massives de liquidités par les banques centrales des économies avancées pour le maintenir à flot. D’autres mesures de soutien, tant monétaires que budgétaires, ont été largement utilisées dans les principales économies avancées pendant la pandémie de COVID-19, et se sont poursuivies pendant les premières années de la guerre en Ukraine.

Graphique 4. PIB mondial (en milliers de milliards)

Source : Banque mondiale, Indicateurs du développement mondial.

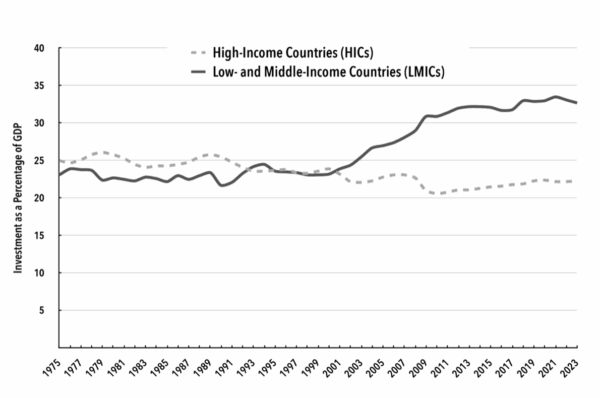

Dans les systèmes capitalistes, les bénéfices des entreprises se justifient par l’incitation supposée à investir qu’ils créent et par la capacité réelle des entreprises plus rentables à investir davantage. Cela conduirait naturellement à s’attendre à ce que les grandes entreprises américaines, qui ont engrangé la plus grande part des bénéfices mondiaux, soient les leaders en termes d’investissements productifs. Les taux d’investissement aux États-Unis devraient donc être plus élevés ou augmenter plus rapidement que dans d’autres régions moins rentables.

Les graphiques 5 et 6 dissipent rapidement ces idées. Les taux d’investissement dans les pays à revenu élevé (ou « économies avancées », comme ils ont tendance à s’appeler eux-mêmes) sont en baisse moyenne depuis au moins trois décennies et sont restés stagnants à des niveaux bas au cours de la dernière décennie. En revanche, les taux d’investissement dans les pays à faible et moyen revenu ont augmenté rapidement au cours du dernier quart de siècle en particulier, de sorte qu’ils sont désormais en moyenne environ une fois et demie supérieurs à ceux des pays riches.

Graphique 5. Taux d’investissement par groupe de revenu (pourcentage du PIB)

Source : Fonds monétaire international, base de données des perspectives économiques mondiales, avril 2025.

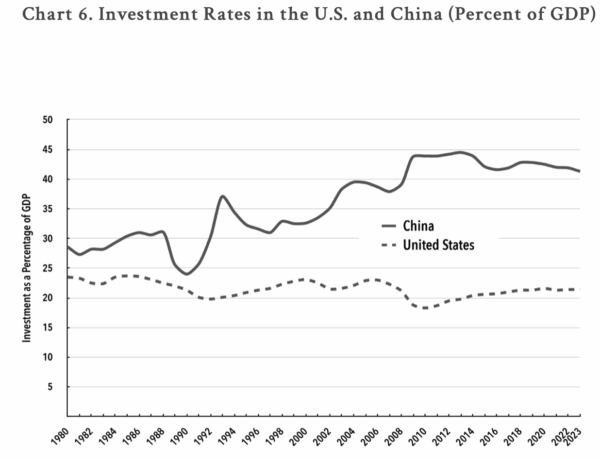

Graphique 6. Taux d’investissement aux États-Unis et en Chine (en pourcentage du PIB)

Source : Fonds monétaire international, base de données des perspectives économiques mondiales, avril 2025.

Il n’est un secret pour personne que cette différence s’explique en grande partie par le poids très important de la Chine, plutôt que par celui des autres pays en développement. Le graphique 6 établit sans aucun doute les différences très marquées entre les États-Unis et la Chine en matière de dynamisme des investissements. Même si les taux d’investissement de la Chine ont quelque peu baissé par rapport aux taux incroyablement élevés de 45 à 48 % du PIB enregistrés vers le milieu des années 2000, ils restent supérieurs à 40 % du PIB, soit environ le double des taux d’investissement aux États-Unis.

Il est vrai que les investissements publics représentent une part plus importante des investissements en Chine qu’aux États-Unis. Cependant, ce n’est pas l’investissement public en tant que tel, mais la capacité de l’État chinois à diriger et à contrôler l’investissement privé qui rend l’économie chinoise plus « dirigée par l’État ».

Il est clair que les profits élevés aux États-Unis n’ont pas entraîné une augmentation des investissements ou une accélération de l’innovation, alors que les profits beaucoup plus faibles des entreprises chinoises, dans un système plus contrôlé par l’État, sont associés à ces deux résultats souhaités. Cependant, comme je l’ai suggéré et comme je le démontrerai plus loin, ce n’est pas simplement la volonté et la capacité de l’État à façonner les marchés — puisque les États le font dans toutes les économies — mais l’intérêt dans lequel ces marchés sont façonnés qui constitue la caractéristique centrale des différentes formes de capitalisme.

Comment expliquer ce manque de dynamisme de l’investissement privé dans son ensemble, malgré tous les changements massifs intervenus dans le système au cours des dernières décennies, qui visaient spécifiquement à promouvoir l’activité économique privée des grands capitaux en particulier ? Comme l’a fait valoir Wolfgang Streeck, le capitalisme a probablement été trop « efficace » pour son propre bien, dans un syndrome classique de proie-prédateur [11].

Le néolibéralisme a détruit ou sapé tous les freins, contrepoids et limites au pouvoir sans entrave du capital : le pouvoir réglementaire des États a été utilisé en faveur des grands capitaux actifs à l’échelle mondiale plutôt que dans l’intérêt du respect des droits humains ou des besoins de la nature et de la planète ; le pouvoir de mobilisation et d’association des travailleurs·euses a été affaibli par des changements législatifs et réglementaires ainsi que par une réduction des capacités institutionnelles ; les mesures de protection sociale et les politiques sociales qui pouvaient protéger les personnes vulnérables contre les chocs et les ralentissements économiques ont été pour la plupart sous-financées et réduites.

Le rôle de plus en plus dominant des finances privées et des marchés financiers, un processus qui a également été directement favorisé par les politiques publiques, a créé une fragilité, une volatilité et une vulnérabilité aux crises, ainsi qu’une insécurité croissante dans la vie quotidienne. Ces changements se sont produits à la fois par la prédistribution et la redistribution. La sous-consommation et l’absence de demande effective ont été les conséquences inévitables de la forte augmentation des inégalités de revenus et de richesse et de la baisse de la part des salaires dans le revenu national dans la plupart des pays.

Comment les rentes entrent-elles en jeu ?

Je voudrais juxtaposer ces différentes tendances : stagnation ou dynamisme réduit du capitalisme mondial ; baisse des taux d’investissement dans les économies affichant les profits les plus élevés pour les grands capitaux ; augmentation significative de la concentration au sein des industries et entre elles ; déclin du capital dévolu au paiement des salaires ; augmentation significative de la concentration au sein des industries et entre elles ; baisse de la part des salaires dans le revenu national ; et augmentation des inégalités entre les pays et au sein de ceux-ci, ainsi qu’entre les différentes catégories de capital et de main-d’œuvre.

Dean Baker a fait valoir que la majeure partie de la redistribution ascendante aux États-Unis provient de la croissance des rentes dans l’économie dans quatre domaines principaux : la protection des brevets et des droits d’auteur, l’expansion du secteur financier, la rémunération des PDG et autres cadres supérieurs, et les mesures protectionnistes qui ont fait grimper la rémunération des médecins et autres professionnels hautement qualifiés [12]. Selon Piketty, il existe une tendance fondamentale dans le capitalisme selon laquelle le rendement du capital excède le taux de croissance global du revenu (le fameux « r > g »).

En d’autres termes, l’accumulation de capital entraîne une croissance des revenus du capital, car l’augmentation de la quantité de capital social n’est pas entièrement compensée par la baisse du rendement par unité de capital [13]. Matthew Rognlie présente un point de vue opposé, affirmant que l’augmentation à long terme de la part nette du capital dans le revenu des grands pays développés est entièrement due aux rendements immobiliers, qui renvoient à leur tour à la rareté [14].

Je me concentre ici sur les rentes qui sont directement ou indirectement rendues possibles par les politiques, la réglementation ou l’intervention directe de l’État. Bien sûr, on pourrait soutenir que cela est inévitablement vrai pour toutes les rentes, puisque la capacité à s’approprier des rentes résulte de la reconnaissance de la propriété privée, qui relève du domaine de l’État. Mais il existe en outre des rentes qui sont spécifiquement créées par l’État par divers moyens institutionnels, juridiques et réglementaires. Elles peuvent s’exprimer sous forme de rareté (par exemple dans le domaine du logement, si les logements sociaux sont insuffisants et/ou si la réglementation réduit les autres investissements dans des logements plus abordables). Mais elles sont essentiellement le résultat d’interventions juridiques et réglementaires qui permettent l’acquisition privée de surplus.

La préoccupation relative au pouvoir de marché n’est pas nouvelle dans la discipline économique, même dans son avatar dominant. En 2014, le prix de la Banque centrale suédoise à la mémoire d’Alfred Nobel a été décerné à Jean Tirole « pour son analyse du pouvoir de marché et de la réglementation », et pour son rôle dans la prise en compte des préoccupations selon lesquelles les marchés hautement concentrés, s’ils « ne sont pas réglementés… produisent souvent des résultats socialement indésirables : des prix plus élevés que ceux motivés par les coûts, ou des entreprises improductives qui survivent en bloquant l’entrée de nouvelles entreprises plus productives ». Les travaux de Tirole portaient sur les formes de réglementation susceptibles de contribuer à réduire le pouvoir de marché excessif, mais ce qui a marqué les dernières décennies, c’est plutôt le contraire : des politiques et des réglementations qui ont activement favorisé une plus grande concentration et un pouvoir de marché accru.

Diverses études ont mis en évidence l’augmentation de la concentration aux États-Unis, dans tous les pays riches et même dans l’économie mondiale dans son ensemble, mesurée en termes de parts de revenus ou de capitalisation boursière [15]. Il a également été noté, en particulier en ce qui concerne les États-Unis, que les données disponibles depuis 2000 suggèrent qu’« une concentration inefficace, une concurrence en baisse et des barrières à l’entrée de plus en plus élevées à mesure que les leaders s’ancrent davantage et que la concentration est associée à une baisse des investissements, à une hausse des prix et à une baisse de la croissance de la productivité » [16].

Le rôle clé de la concentration des profits

Cependant, ce n’est pas la concentration en termes de revenus ou d’actifs, mais plutôt la concentration des profits et la plus grande rentabilité des grandes entreprises — qui, selon moi, représentent principalement des rentes — qui méritent peut-être une attention encore plus grande. Une étude réalisée en 2017 par la Conférence des Nations unies sur le commerce et le développement le montre très clairement en identifiant non seulement les profits, mais aussi ce que les auteurs décrivent comme des « profits excédentaires », c’est-à-dire l’écart entre les profits réellement observés et les profits de référence.

La référence est la valeur médiane du taux de rendement des actifs des entreprises ou du ratio des bénéfices d’exploitation par rapport au total des actifs (selon le secteur). Un écart positif entre les bénéfices réels et les bénéfices de référence suggère que certaines entreprises sont en mesure de dégager des bénéfices excédentaires, et si cet écart se creuse au fil du temps, cela « donne une indication des forces à l’œuvre qui peuvent faciliter la transformation des bénéfices excédentaires temporaires en rentes » [17].

Le graphique 7, qui présente les résultats de cette étude, indique qu’un tel processus de transformation des bénéfices excédentaires temporaires en rentes est effectivement en cours. Au cours de la dernière période étudiée, soit 2009-2015, 40 % des bénéfices des cent premières entreprises de la base de données étaient « excédentaires », c’est-à-dire nettement supérieurs aux bénéfices de référence. Cette augmentation progressive suggère qu’il s’agissait déjà en fait de rentes plutôt que de bénéfices excédentaires temporaires.

Graphique 7. Part des bénéfices excédentaires (en pourcentage du bénéfice total)

Sources : Calculs du Secrétariat de la Conférence des Nations Unies sur le commerce et le développement basés sur la base de données des états financiers consolidés, tirée de la base de données Thomson Reuters Worldscope.

Certains ont avancé que la hausse des rentes résulte en grande partie des forces technologiques qui favorisent la concentration au sein des secteurs. Il est certain que, dans certaines industries, les économies d’échelle technologiques et les externalités de réseau constituent de puissants obstacles à l’entrée. Cependant, il existe également des barrières institutionnelles à l’entrée, peut-être encore plus importantes, qui sont le fait de l’État et de son fonctionnement dans des contextes particuliers, ainsi que la capacité à étendre ces barrières à l’échelle mondiale par le biais de divers accords commerciaux et autres accords internationaux.

Ceux-ci ne sont pas simplement le résultat des forces du marché, mais constituent des rentes rendues possibles par des changements juridiques et la capture réglementaire de diverses manières. Il s’agit notamment des changements apportés aux régimes de propriété intellectuelle à l’échelle nationale et mondiale ; de la création connexe de nouvelles formes de « propriété », incluant non seulement les connaissances, mais aussi le cyberespace et ce qui était auparavant considéré comme des services publics ; de la prétendue « déréglementation » des investissements, qui s’est en réalité traduite par une plus grande liberté pour le capital de fonctionner sans diverses contraintes ; de l’affaiblissement de la législation anti-monopoles dans de nombreux pays ; et de la suppression de protections, telles que celles relatives au travail ou à l’environnement.

Il existe de nombreux exemples possibles de la manière dont cela se traduit dans la réalité. Je me limiterai ici à trois grands domaines d’expérience récente : les droits de propriété intellectuelle, la finance et la fiscalité. Je ne traiterai pas du cyberespace, des technologies numériques et des données, qui ont déjà été abordés avec brio par Varoufakis et d’autres.

Les droits de propriété intellectuelle

La rapidité, l’intensité et l’ampleur de la privatisation et de la commercialisation des connaissances qui ont accompagné l’universalisation des droits de propriété intellectuelle sont tout à fait remarquables. En à peine trois décennies, l’acceptation de ces droits de propriété — littéralement créés à partir de rien — s’est consolidée au point de sembler presque aller de soi. Cela a de nombreuses conséquences néfastes, notamment pour la production de connaissances futures et le développement technologique. Les implications négatives pour l’accès aux médicaments et aux produits pharmaceutiques, y compris les traitements préventifs et thérapeutiques vitaux, sont bien connues, en particulier après l’expérience mondiale vécue lors de la dernière pandémie. Les contraintes que ces monopoles de connaissances imposent aux réponses mondiales nécessaires au défi climatique, qu’il s’agisse d’atténuation ou d’adaptation, sont également de plus en plus reconnues. Dans le cadre du présent document, l’universalisation des droits de propriété intellectuelle est pertinente, car elle a permis de générer des rentes économiques substantielles grâce aux monopoles qu’elle crée.

Les règles américaines en matière de protection de la propriété intellectuelle, qui figuraient déjà parmi les plus strictes au monde, ont été encore renforcées et étendues ces dernières années. Elles ont ensuite été exportées vers la plupart des pays du monde par le biais d’accords commerciaux, d’abord dans le cadre de l’accord ADPIC de l’Organisation mondiale du commerce, puis dans le cadre d’autres accords commerciaux et d’investissement plurilatéraux et bilatéraux qui ont inclus des protections toujours plus fortes. En conséquence, la capacité de contrôler les connaissances à des fins privées a entraîné une augmentation substantielle du pouvoir monopolistique, avec la capacité associée d’influencer les marges bénéficiaires et les prix.

En effet, l’émergence du capitalisme rentier non financier des entreprises est apparue comme l’une des caractéristiques frappantes des décennies néolibérales, comme le montrent certaines données sur la rentabilité « excédentaire » des grandes entreprises. Il n’est pas surprenant que les grandes entreprises pharmaceutiques et les grandes entreprises de données, qui dépendent toutes deux fortement de l’appropriation et du contrôle privés des connaissances, figurent parmi les entreprises affichant les taux de « profits excédentaires » les plus élevés.

Le secteur financier

Le capitalisme financier est considéré comme la forme originale du capitalisme rentier, car il implique la réalisation de profits grâce à des activités telles que les prêts à intérêt, le commerce d’actions, d’obligations et de produits dérivés. Il est évident que, dans la mesure où ces activités sont facilitées par des changements dans les pratiques réglementaires, elles peuvent devenir plus rentables. À l’heure actuelle, l’exemple le plus frappant est celui de la cryptomonnaie, où l’assouplissement des restrictions sur ce qui est essentiellement un actif fictif, dont la seule valeur réelle est celle du secret, crée des opportunités de gains en capital massifs pour certains acteurs, alors que beaucoup d’autres risquent d’être pris au piège et appauvris par la volatilité (et probablement l’effondrement final) de ce marché.

Mais, dans tous les cas, dans le domaine financier, la capacité à tirer des rentes prend des formes très diverses. La commercialisation et la privatisation de nombreuses activités qui impliquaient auparavant moins d’intermédiaires ou étaient directement fournies par l’État ont souvent obligé les consommateurs à contracter des emprunts. Le transfert forcé des paiements de retraite vers des forces orientées vers le marché comporte des risques, dont les coûts sont supportés par les travailleurs·euses et les retraité·es. Tout cela permet ainsi à de nouveaux intermédiaires financiers — créanciers et assureurs — de tirer profit de ces écarts en prélevant des rentes supplémentaires, ce qui n’est possible, une fois encore, que grâce aux interventions de l’État.

De même, diverses stratégies de déréglementation financière (tant nationales que transfrontalières) ont permis à certaines grandes entreprises de prélever des profits excédentaires (rentes) importants pendant certaines périodes, les grands acteurs financiers pouvant tirer profit de la volatilité des marchés qu’ils génèrent ou amplifient eux-mêmes dans de nombreux cas. Un exemple frappant est l’activité financière sur les marchés à terme des denrées alimentaires et des carburants, qui, au cours de deux périodes récentes (2007-2009 et 2022-2023), a provoqué des fluctuations massives des prix mondiaux sans aucune justification en termes d’évolution de l’offre ou de la demande mondiale réelle [18].

La fiscalité

La question de la fiscalité est plus complexe, car elle ne concerne pas la prédistribution, qui est la manière dont les rentes sont générées au départ, mais la redistribution (ou l’absence de redistribution) par le biais de la politique fiscale. Elle n’en reste pas moins importante, car elle nous aide à comprendre comment des rentes importantes et croissantes sont conservées par leurs bénéficiaires, alors même que d’autres formes de revenus sont plus lourdement imposées. Les systèmes fiscaux nationaux actuels s’inscrivent dans une architecture fiscale internationale qui a été mise en place il y a plus d’un siècle, à une époque où les paradis fiscaux et les multinationales pouvaient être ignorés à des fins fiscales.

Le traitement fiscal à distance des filiales des multinationales en tant que sociétés distinctes a permis la mise en place de prix de transfert et d’autres mesures permettant de transférer les bénéfices vers des juridictions à faible imposition ou sans imposition sans pénalité, réduisant ainsi considérablement la capacité des États à taxer les bénéfices des sociétés transnationales. Une fois encore, bien que cela semble constituer une contrainte pour la politique des finances publiques, cela résulte de décisions et de choix effectués par les États, et s’inscrit donc tout à fait dans le cadre des systèmes réglementaires qui permettent l’enrichissement privé.

En particulier dans les grandes économies capitalistes, mais aussi ailleurs, les gouvernements ont cédé des pouvoirs essentiels au capital financier et ont cherché à rendre son accumulation « sans risque » sur le dos des contribuables et à délocaliser la production afin de faciliter les opérations financières et autres gros capitaux.

Impacts sur les inégalités, la société et la démocratie

Il est facile de voir comment les processus que j’ai décrits plus haut conduisent inévitablement à de grandes inégalités, tant entre les régions qu’au sein même des pays. Les régions et les localités plus riches et disposant d’un plus grand pouvoir politique gagnent au détriment des plus pauvres ; le capital gagne au détriment des travailleurs·euses ; et au sein de la classe capitaliste, les grands acteurs gagnent au détriment des plus petits. Le pouvoir économique engendre le pouvoir politique, qui à son tour permet d’accroître encore davantage le pouvoir économique. Même si nous ne sommes pas encore tout à fait des serfs technoféodaux, les citoyen·nes sont de plus en plus à la merci de ce lien malsain entre les riches et les puissants sur le plan politique.

Cela nuit évidemment à la justice économique et à la réalisation des droits sociaux et économiques fondamentaux des personnes. Au-delà de cela, l’absence de démocratie économique substantielle tend à saper la confiance dans la démocratie politique, favorise la polarisation et a contribué à bon nombre des résultats politiques extrêmes que nous pouvons observer aujourd’hui. La triste vérité est que les choix économiques effectués au cours des dernières décennies, même par ceux qui se disent progressistes, ont contribué au cynisme généralisé du public à l’égard de leurs positions et de leur efficacité.

Les conséquences, en termes d’émergence d’« hommes forts », prétendument nationalistes, souvent nativistes, qui professent de bouleverser le système, mais ont tendance à le faire d’une manière qui renforce encore davantage le capitalisme de rente et le pouvoir des plus grands acteurs, se font sentir dans le monde entier.

Cet argument est très différent de la perception plus courante selon laquelle la démocratie et le capitalisme vont généralement de pair, que les marchés libres sont des compagnons indispensables des « démocraties libérales ». En effet, Heilbroner lui-même adhérait au moins en partie à ce point de vue : « L’état de liberté politique explicite que nous appelons vaguement “démocratie” n’est apparu jusqu’à présent que dans les nations où le capitalisme est le mode d’organisation économique… Ce n’est certainement pas la recherche du capital qui engendre un état d’esprit épris de liberté. C’est plutôt la présence d’une économie au sein d’une entité politique qui apporte une aide inestimable à la liberté en permettant aux dissidents politiques de gagner leur vie sans être interdits par un régime tout-puissant » [19].

Mon argument contredit également l’idée selon laquelle les capitalistes eux-mêmes préfèrent la démocratie comme forme politique. En effet, les récentes déclarations de nombreux capitalistes très prospères, en particulier ceux associés à l’économie numérique, le montrent clairement. Les capitalistes numériques libertariens, comme Peter Thiel, ont fait valoir que la « liberté », en fait celle du capital, et la démocratie ne sont plus compatibles [20]. Les grands capitalistes mondiaux, souvent associés aux nouvelles entreprises numériques, cherchent de plus en plus à créer de nouvelles juridictions légales qui suppriment tous les obstacles à leur pouvoir et à leur fonctionnement tout en réduisant les droits des travailleurs. Leur influence politique est en fait renforcée par les États qui cherchent à réglementer et à contrôler toute opposition à ces mesures.

Il n’y a pas d’issue à cette situation. Dépasser le capitalisme est évidemment l’objectif le plus souhaitable, mais les changements nécessaires ne peuvent attendre cette exigence ultime. Même dans un cadre largement capitaliste, il existe des stratégies qui permettraient de s’éloigner d’un avenir dystopique et d’arrêter et/ou d’inverser les processus que j’ai décrits. La lutte contre les inégalités nécessite une approche à deux volets. Le premier concerne la prédistribution : veiller à ce que les politiques, les institutions et les systèmes réglementaires ne permettent pas à une poignée de personnes de générer des revenus et des richesses exorbitants tout en privant les travailleurs·euses de salaires décents.

La seconde concerne la redistribution : créer des systèmes fiscaux qui obligent les personnes extrêmement riches et les grandes entreprises à payer leur juste part, et veiller à ce que ces ressources soient utilisées pour financer des investissements dans les biens publics et des dépenses qui renforcent les droits sociaux et économiques des citoyens. Pour certains, ces mesures peuvent sembler timides, dans la mesure où elles ne dépassent pas vraiment le capitalisme, mais cherchent plutôt à le contrôler et à le gérer dans l’intérêt général. Mais elles constituent des étapes essentielles vers un dépassement plus complet.

Même cela nécessiterait des transformations majeures dans la manière dont nous organisons nos économies. La réglementation des marchés pour le bien public serait essentielle dans ce processus ainsi que pour tous les redressements économiques : non seulement les marchés des biens et des services, mais aussi les marchés financiers et des capitaux, les marchés du travail et les marchés fonciers, naturels et environnementaux. La démocratisation des connaissances et un accès plus large aux nouvelles technologies, ainsi que la reconnaissance et la diffusion des connaissances traditionnelles, sont essentiels. Bien sûr, cela nécessite évidemment des gouvernements actifs, prêts à remodeler les marchés et à promouvoir des visions à long terme pour les sociétés, ce qui exige non seulement une volonté politique, mais aussi un véritable changement radical dans la manière dont les gouvernements perçoivent et traitent les économies et les sociétés. Cela a peu de chances de se produire sans une pression publique importante et une mobilisation de masse.

* Cet article est basé sur la conférence Robert Heilbroner, donnée à la New School for Social Research de New York, le 29 avril 2025. Il a été publié par la Monthly Review, le 16 septembre 2025.

L’auteure remercie Theresa Ghilarducci de l’avoir invitée à donner cette conférence et de lui avoir donné l’énergie et le soutien nécessaires pour se montrer ambitieuse. Elle remercie Theresa Ghilarducci, C. P. Chandrasekhar, Karthik Manickam, Prabhat Patnaik et Sakiko Fukuda-Parr pour leurs commentaires et suggestions utiles.

Le découpage des paragraphes et la plupart des intertitres sont de notre rédaction.

Jayati Ghosh a enseigné l’économie à l’université Jawaharlal Nehru de New Delhi pendant trente-cinq ans et est aujourd’hui professeure à l’université du Massachusetts à Amherst.

[1] Katharina Pistor, The Code of Capital: How the Law Creates Wealth and Inequality (Princeton: Princeton University Press, 2019).

[2] Robert Heilbroner, The Nature and Logic of Capitalism (New York: W. W. Norton, 1985), 33.

[3] Heilbroner, The Nature and Logic of Capitalism, 94.

[4] Michel Aglietta, A Theory of Capitalist Regulation: The US Experience (London: Verso, 2015); Robert Boyer, The Regulation School: A Critical Introduction (New York: Columbia University Press, 1990).

[5] Jayati Ghosh, “Differential and Absolute Land Rent,” Journal of Peasant Studies 13, no. 1 (1985): 67–82.

[6] Yanis Varoufakis, Technofeudalism: What Killed Capitalism (New York: Random House, 2023).

[7] Engelbert Stockhammer, “Why Have Wage Shares Fallen?: A Panel Analysis of the Determinants of Functional Income Distribution,” ILO Working Papers no. 994,709,133,402,676, International Labour Office, Geneva, 2013; Thomas Piketty, Capital in the 21st Century (Cambridge, Massachusetts: Harvard University Press, 2014)

[8] Marc de Jong, Tido Röder, Peter Stumpner, and Ilya Zaznov, “Working Hard for the Money: The Crunch on Global Economic Profit,” McKinsey Quarterly, April 21, 2023.

[9] Jong, Röder, Stumpner, and Zaznov, “Working Hard for the Money.”

[10] David Autor et al., “Concentrating on the Fall of the Labor Share,” NBER Working Paper no. 23,108, National Bureau of Economic Research, Cambridge, Massachusetts, January 2017.

[11] Wolfgang Streeck, How Will Capitalism End?: Essays on a Failing System (London: Verso, 2016).

[12] Dean Baker, “The Upward Redistribution of Income: Are Rents the Story?,” David Gordon Memorial Lecture, Review of Radical Political Economics 48, no. 4 (December 2016): 529–43.

[13] Piketty, Capital in the 21st Century.

[14] Matthew Rognlie, “Deciphering the Fall and Rise in the Net Capital Share: Accumulation or Scarcity?,” Brookings Papers on Economic Activity (Spring 2015): 1–69.

[15] See, for example, John Bellamy Foster, Robert W. McChesney, and R. Jamil Jonna, “Monopoly and Competition in Twenty-First Century Capitalism,” Monthly Review 62, no. 11 (April 2011): 1–39; de Jong, Röder, Stumpner, and Zaznov, “Working Hard for the Money”; and Mario Draghi, The Future of Competitiveness (Brussels: European Commission, 2024).

[16] Matias Covarrubias, Germán Gutiérrez, and Thomas Philippon, “From Good to Bad Concentration?: US Industries over the Past 30 Years,” NBER Macroeconomics Annual 34 (2019): 1–46.

[17] UNCTAD, “Market Power and Inequality: The Revenge of the Rentiers,” UNCTAD Trade and Development Report 2017 (Geneva: UN Conference on Trade and Development, 2017), Chapter 6,124.

[18] See for example, Jayati Ghosh, “The Unnatural Coupling: Food and Global Finance,” Journal of Agrarian Change 10, no. 1 (2010): 72–86; UNCTAD, “Food Commodities, Corporate Profiteering and Crises,” Trade and Development Report 2023 (Geneva: UNCTAD, 2023); and Jayati Ghosh, “Possible Strategies for Enhancing Food Security,” G20 Policy Note no. 7, South Africa Institute for International Affairs, Johannesburg, 2025.

[19] Robert Heilbroner, 21st Century Capitalism (New York: W. W. Norton and Co., 1993), 74.

[20] Peter Thiel, “The Education of a Libertarian,” Cato Unbound, April 13, 2009.