Marx a longuement discuté de la capacité unique du capitalisme à développer les forces productives : la concurrence féroce entre les capitalistes les pousserait à innover en permanence dans le processus de production, augmentant ainsi la composition organique du capital.

La composition organique du capital

Pour Marx, le capital comprend deux parties distinctes. La première sert à acquérir des biens et services nécessaires à la production (matières premières, machines, énergie, etc.). La seconde sert à payer les salaires. Alors que la première ne crée pas de valeur nouvelle, la seconde est productive, puisque le travail crée plus de valeur qu’il n’en consomme. Une partie de cette valeur est captée par les capitalistes, dont le capital augmente. Voilà pourquoi Marx parle, pour la première, de capital variable, et pour la seconde, de capital constant. Or, la complexification des techniques et l’automatisation tendent à augmenter la part relative du capital constant dans l’ensemble du capital investi : la composition organique s’élève. Et comme seul le travail – le capital variable – est créateur de valeur nouvelle. L’augmentation de la composition organique du capital tend à réduire la rentabilité du capital, constituant un facteur essentiel de crise [ndlr]

Il a également conclu que la concurrence entraînait une tendance à la concentration des entreprises. À cet égard, Ernest Mandel explique que :

« L’évolution du mode de production capitaliste entraîne donc nécessairement la centralisation et la concentration du capital. La taille moyenne des entreprises ne cesse d’augmenter ; un grand nombre de petites entreprises sont vaincues dans la concurrence par un petit nombre de grandes entreprises qui contrôlent une part croissante du capital, du travail, de la propriété et de la production dans des secteurs industriels entiers. […] Ainsi, la concurrence capitaliste poursuit le processus d’expropriation qui est à l’origine du mode de production capitaliste. (…) L’histoire du capital est l’histoire de la destruction de la propriété de la grande majorité au profit de la propriété d’une minorité de plus en plus restreinte » [1].

Historiquement, il a été démontré que le capitalisme a conduit à un développement technologique important et à la production de biens matériels et immatériels, et que ce processus de croissance productive a généré des tensions économiques et sociales. Ce texte aborde brièvement un aspect de ce mouvement : l’évolution récente de la composition de la bourgeoisie, en soulignant qu’au cours des 50 dernières années, on a enregistré une croissance relativement faible, marquée par de faibles investissements et de modestes augmentations de la productivité, ce qu’on a appelé la stagnation séculaire. Nous faisons donc face à une crise d’accumulation du capital, accompagnée toutefois d’une forte concentration de la richesse. Telles sont les deux caractéristiques générales de l’évolution actuelle du capitalisme tardif.

“Nous faisons face à une crise d’accumulation

du capital, accompagnée toutefois

d’une forte concentration de la richesse.

Telles sont les deux caractéristiques

générales de l’évolution actuelle

du capitalisme tardif”

Concentration des entreprises et de leur pouvoir social et politique

Nous aborderons plus loin les raisons de la performance de cette phase du capitalisme. Pour l’instant, nous souhaitons mettre en évidence une caractéristique fondamentale de cette période, essentielle pour comprendre le capitalisme contemporain : la forte concentration des entreprises. En effet, plusieurs études empiriques, notamment celles d’organisations telles que le FMI [2], soulignent ce fait à l’aide de divers indicateurs, en particulier l’augmentation des marges et des bénéfices des entreprises, mais qui se produit principalement dans un petit nombre de grandes entreprises :

« Plus importante que l’augmentation de la marge agrégée, la principale conclusion est que la répartition des marges a changé : la médiane est constante et les percentiles supérieurs ont considérablement augmenté. (…) Quelques entreprises ont des marges élevées et sont de grande taille, la plupart des entreprises ne voient aucune augmentation de leurs marges et perdent des parts de marché » [3].

Les preuves empiriques sont concluantes quant aux effets macroéconomiques pervers de ce phénomène, notamment la réduction des investissements, de l’emploi et de la part des revenus salariaux dans le revenu national. Il confère également un pouvoir de marché démesuré à une poignée d’entreprises, leur permettant de fixer des prix plus élevés que la normale, ce que l’on pourrait appeler un revenu au sens de l’économie (néo)classique, ou ce que Kalecki a appelé le markup [4].

Ces développements ont été soulignés par l’école marxiste du monopole capitaliste : une surcapacité productive dans les grandes entreprises, combinée à l’augmentation de la composition organique du capital, qui réduit l’emploi et déprime la consommation, conduit à une suraccumulation ou à une difficulté à absorber les excédents en raison du manque d’opportunités d’investissement productif, ce qui conduit à son tour à une stagnation économique [5].

Cependant, cette perspective est insuffisante pour comprendre l’accumulation dans le présent, pour au moins deux raisons. Premièrement, si la monopolisation est une caractéristique fondamentale du capitalisme actuel, elle n’est pas la seule ; d’autres dimensions importantes ne doivent pas être ignorées, notamment la façon dont la logique de l’accumulation a évolué, en particulier pendant l’ère néolibérale. Deuxièmement, il est nécessaire d’aller au-delà d’une vision purement économique de la monopolisation.

À mesure que ces grandes entreprises concentrent un pouvoir de marché sans précédent dans l’histoire, elles gagnent également en influence sociale et en pouvoir politique. Ce processus a été décrit par Marx (et par d’autres économistes avant lui), mais il a pris de nouvelles dimensions qui déterminent la configuration sociale : certaines de ces entreprises, dont nous parlerons plus loin, surdéterminent les relations sociales à une échelle pratiquement universelle et leur imbrication renforcée avec le pouvoir politique est un élément constitutif de leur régime d’accumulation.

En d’autres termes, l’oligarchisation est une caractéristique déterminante du capitalisme actuel. Cet article vise à développer cet angle d’analyse. Il le fait en retraçant brièvement l’évolution des logiques d’accumulation au cours des dernières décennies, en mettant en évidence l’impact de ces mutations sur l’essor de nouveaux (et anciens) segments du capital, et en cartographiant certaines de leurs frontières, intérêts et tensions, afin de mettre en évidence les deux secteurs du capital qui ont émergé de cette évolution : les gestionnaires d’actifs (asset managers) et les techno-oligarques. Nous terminons par quelques réflexions sur la signification de ces processus pour comprendre le capitalisme contemporain.

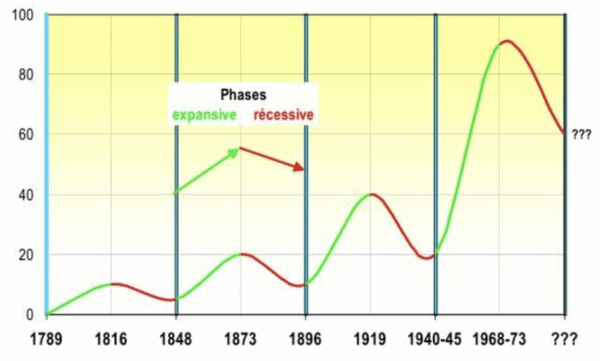

Fin de la globalisation et ondes longues du développement capitaliste

La stagnation séculaire correspond à la phase dépressive de la quatrième onde longue du développement capitaliste, mais elle présente des caractéristiques inédites par rapport aux périodes précédentes, notamment en termes de durée.

Pour mieux comprendre ce que sont les ondes longues du capitalisme…

En effet, si l’expansion de cette vague est documentée et vérifiée par des données tant agrégées que provenant des secteurs les plus dynamiques en termes de rentabilité et d’accumulation des trente glorieuses qui ont suivi la fin de la Seconde Guerre mondiale (automobile, chimie, sidérurgie, biens de consommation durables), ce qui s’est produit après l’épuisement de cette dynamique est plus controversé.

Certains auteurs ont pressenti une reprise dans les années 1980, avec la mondialisation, mais le fait est que les taux de profit ne se sont pas redressés de manière significative, et lorsqu’ils ont augmenté, ils n’ont pas donné lieu à une croissance globale de l’investissement. La crise de l’accumulation se reflète dans le faible niveau du taux de profit et dans le niveau médiocre de l’investissement. Quoi qu’il en soit, ce processus présente une grande diversité : en 2024, le taux de rentabilité du capital aux États-Unis sera, pour les grandes entreprises, d’environ 12 %, tandis que pour les plus petites, il ne dépassera pas 4 %.

Et pourtant, ces années ont été marquées par une grande innovation technologique, non seulement par la création de nouveaux produits et activités (l’essaim numérique ou le métaverse, l’IA), mais aussi par leur effet sur les processus de production (robotisation). Ces processus ont donné naissance à de nouvelles industries et à de nouvelles entreprises, ce qui a permis l’émergence de nouveaux secteurs de la bourgeoisie, ce dont nous discuterons plus loin. Ce à quoi ils n’ont pas conduit, c’est à une reprise de l’accumulation et de l’investissement à des niveaux comparables à ceux du passé.

“Ces années ont été marquées par une grande innovation technologique, non seulement par la création de nouveaux produits et activités

(l’essaim numérique ou le métaverse, l’IA),

mais aussi par leur effet sur les processus

de production (robotisation)”

Les raisons de cette longue stagnation, malgré les innovations technologiques, ont été abordées dans un autre article [6]. Nous tenons ici à souligner que cette histoire est indissociable du processus de financiarisation des économies et de l’ascension de la finance en tant que secteur dominant du capital. La croissance du secteur financier a été la conséquence des politiques néolibérales mises en place à partir des années 1970, telles que la libéralisation des taux de change, la libre circulation des capitaux et la déréglementation financière en général, mais elle reflète un épuisement de la capacité productive des économies avancées ; en réponse, leurs entreprises se sont délocalisées vers des zones géographiques où il était possible d’exploiter une main-d’œuvre moins chère et ont réorienté leurs bénéfices vers des applications financières offrant des rendements supérieurs à ceux des investissements productifs [7].

Les produits financiers complexes et opaques se sont multipliés, et le crédit massif a été utilisé pour soutenir une demande déprimée par la stagnation des salaires. Tout cela s’est avéré extrêmement rentable pour le secteur financier, mais le poids du capital fictif dans les économies avancées s’est révélé fatal lors de la crise financière de 2007-2008.

Activisme monétaire et reconfiguration du capital

La crise des subprimes a profondément affecté l’hégémonie du secteur financier traditionnel, ceci pour au moins deux raisons. Premièrement, la faillite des banques, l’accumulation de portefeuilles de créances douteuses et le renforcement de la réglementation à la suite de la crise ont réduit la rentabilité du secteur. Deuxièmement, une petite révolution s’est produite dans la politique monétaire des banques centrales, où l’ère des taux d’intérêt élevés, inaugurée par le choc Volcker, a cédé la place à de longues années de taux d’intérêt de référence très bas et à de volumineux programmes d’achat d’actifs (assouplissement quantitatif) pour répondre aux secousses provoquées par la récession. Il en a résulté la formation d’une nouvelle oligarchie composée de deux éléments principaux – les gestionnaires d’actifs et leurs sociétés financières, et les techno-oligarques – qui seront analysés dans les sections suivantes.

Il serait toutefois prématuré de déclarer la fin de la domination de la finance traditionnelle. Après la crise, le secteur bancaire a connu une forte concentration, les grandes banques rachetant et absorbant les plus petites qui avaient fait faillite, ce qui a donné lieu à la formation de méga-conglomérats. Comme l’explique Brett Christophers, le renforcement du pouvoir de marché des banques leur a permis de ne pas répercuter entièrement la baisse des taux d’intérêt sur les intérêts perçus dans le cadre de leur activité de crédit, atténuant ainsi l’impact de la nouvelle politique monétaire expansionniste [8]. D’autre part, cette politique a conduit à une énorme réévaluation du prix des actifs financiers en général, dont les banques ont également bénéficié dans leurs activités de trading internes, car cette politique monétaire active a eu pour conséquence de réévaluer les marchés boursiers et obligataires.

Ce dernier exemple illustre la caractéristique marquante du régime d’accumulation des années qui ont suivi la crise : l’inflation des prix des actifs (asset-price inflation), conséquence directe des injections massives de liquidités par les banques centrales. La faiblesse de la demande mondiale, due à la baisse des salaires réels résultant de l’austérité, a encore réduit la rentabilité du capital productif, stimulant ainsi la spéculation financière, qui permet d’obtenir des rendements non pas par le biais d’investissements productifs, mais par la réévaluation et l’échange d’actifs financiers. De même, cette évolution stimule la création et la multiplication d’entreprises financières qui exploitent cette manne. Ainsi, le flux de liquidités fourni par les banques centrales a été canalisé pour utiliser l’inflation des prix des actifs plutôt que l’investissement productif.

“La faiblesse de la demande mondiale,

due à la baisse des salaires réels résultant

de l’austérité, a encore réduit la rentabilité

du capital productif, stimulant ainsi

la spéculation financière, qui permet

d’obtenir des rendements non pas

par le biais d’investissements productifs,

mais par la réévaluation et

l’échange d’actifs financiers”

En ce sens, s’il est vrai que la financiarisation s’est maintenue comme forme dominante d’accumulation, il est également vrai que sa logique s’est transformée qualitativement. Après la crise des subprimes, les investisseurs avaient besoin de nouveaux actifs en raison de la vague de saisies immobilières, qui constituaient une matière première importante du système financier. C’est dans ce contexte que le logement est devenu dans tout le monde occidental un actif financier par excellence, offrant des rendements extraordinaires.

Comme l’explique Desiree Fields, la construction de cette « nouvelle classe d’actifs » est le résultat d’une série de facteurs divers [9]. D’une part, comme nous l’avons déjà mentionné, il était nécessaire de trouver de nouveaux actifs pour rétablir la rentabilité du capital. D’autre part, les variations du prix de l’immobilier, son abandon par les familles qui ne pouvaient pas payer leur hypothèque (lors de la crise de 2008-2009) et la volonté de vendre qui en a résulté chez les propriétaires (privés et publics), auxquelles s’ajoutent diverses interventions de politiques publiques visant à rendre cet investissement attractif (avantages fiscaux, aménagement urbain, etc.) ont créé un nouvel écosystème d’opportunités pour ce type d’investissement.

C’est alors que les fonds d’investissement ont acquis en masse des biens immobiliers dans pratiquement toutes les grandes villes occidentales, non seulement dans un but spéculatif (acheter et revendre à un prix plus élevé à l’infini), mais aussi pour les mettre sur le marché locatif afin d’obtenir des revenus continus, ce qui a entraîné une transformation radicale [10] de la structure de la propriété dans ces villes [11].

Les privatisations résultant de l’austérité ont également confié aux gestionnaires d’actifs plusieurs entreprises de gestion de biens publics (énergie, infrastructures, transports) qui, en raison de leur nature monopolistique et d’une demande rigide, fournissent des revenus extraordinaires aux investisseurs, souvent grâce aux paiements de l’État lui-même. Dans le même temps, la destruction des capacités internes de l’État a conduit à une sous-traitance croissante à des gestionnaires d’actifs et à des consultants pour l’exécution de tâches qui relèvent normalement du domaine public, telles que la gestion d’entreprises et de services publics, la réalisation d’études et d’expertises ou l’analyse des risques du secteur financier, par exemple. Outre qu’ils procurent des revenus exceptionnels, ces services créent une myriade de conflits d’intérêts et d’opportunités de corruption, au détriment du bien public.

Un nouveau secteur financier

Tout cela souligne l’essor d’une nouvelle fraction importante du capital, les gestionnaires d’actifs, qui se développent sous l’égide du nouveau régime monétaire qui gonfle la valeur de leurs actifs sous gestion. En fait, la structure de propriété même de ce secteur est très concentrée entre trois acteurs, également appelés « The Big Three » : BlackRock, Vanguard et State Street. En ce qui concerne le secteur immobilier, Blackstone est le plus important, bien qu’il soit partiellement détenu par BlackRock et Vanguard.

Ensemble, les Big Three détiennent plus de 20 % des actions des entreprises qui composent le S&P 500, c’est-à-dire qu’ils sont propriétaires de certaines des plus grandes entreprises américaines. Ainsi, non seulement les Big Three, mais aussi les gestionnaires d’actifs en général, sont des propriétaires universels (universal owners). Ils détiennent non seulement des titres financiers traditionnels, tels que des actions d’entreprises, mais aussi, de plus en plus, des actifs réels, en particulier des infrastructures, des biens et des services essentiels tels que le logement, la production et la distribution d’énergie, les transports et les télécommunications (voir l’acquisition du port de Panama par BlackRock en 2024), ainsi que le pouvoir de les gérer et d’orienter des fonds financiers colossaux.

La puissance de ces nouvelles sociétés financières résulte des opportunités créées par la politique monétaire des banques centrales, du déplacement des fonds d’investissement vers des applications spéculatives et, en outre, de la particularité de l’économie américaine, avec une dette publique de 36 000 milliards de dollars et la capacité d’attirer des épargnes et des capitaux du monde entier. Ils naviguent, en effet, sur une mer d’argent. Ainsi, au cours de la dernière décennie, Apollo, BlackRock, Blackstone et KKR ont quintuplé la valeur des actifs qu’ils contrôlent. Ils jouent également un rôle de premier plan dans les activités financières traditionnelles telles que le crédit et l’assurance : au cours de l’année dernière, Apollo a accordé plus de rentes que n’importe quel assureur américain [12].

Comme elles peuvent opérer sans restrictions réglementaires, contrairement aux banques traditionnelles, ce qui explique d’ailleurs en partie leur essor après la crise, ces sociétés financières peuvent obtenir des marges plus élevées. Pour la même raison, les banques traditionnelles ont augmenté leurs crédits à ces institutions, qui ont quintuplé depuis 2015 : actuellement, un dixième du crédit bancaire leur est destiné [13]. Les banques traditionnelles cherchent à obtenir une part des bénéfices de la finance parallèle.

Le fait que ces nouvelles entreprises financières contrôlent des dimensions centrales des sociétés actuelles leur confère un pouvoir gigantesque [14], en particulier pour faire chanter les États, ce qui est aggravé par le fait que le secteur des gestionnaires d’actifs lui-même est très concentré et dominé par quelques acteurs. Des entreprises telles que BlackRock dépensent chaque année plusieurs millions pour faire pression sur les gouvernements, les politiciens et les parlements [15].

“Le fait que ces nouvelles entreprises financières contrôlent des dimensions centrales des sociétés actuelles leur confère un pouvoir gigantesque, en particulier pour faire chanter les États”

De même, la sous-traitance de ces entreprises pour effectuer des tâches de l’État, ainsi que leur promiscuité avec les gouvernements [16] et les banques centrales, leur confère un poids important dans le processus décisionnel des politiques publiques [17]. L’économiste Daniela Gabor, qui suit les débats sur la réglementation financière, conclut quede manière catégorique : « J’ai réalisé que ce n’étaient plus les banques qui détenaient le pouvoir, mais les gestionnaires d’actifs » [18].

Le deuxième élément constitutif de la nouvelle oligarchie est celui qui résulte du pouvoir des entreprises de technologies de communication – la Big Tech, constituée des célèbres géants technologiques américains (notamment Alphabet, Meta, Amazon et Microsoft) –, qui ont en réalité connu une croissance vertigineuse depuis le début du siècle. Aujourd’hui, elles pourraient constituer la fraction politiquement la plus puissante du capital. Ces géants ont été les grands bénéficiaires des liquidités que les banques centrales ont mises en circulation par le biais de la capitalisation boursière. En effet, ce sont ces actions qui ont le plus pris de la valeur au cours de cette période. Parallèlement, ces entreprises acquièrent une grande influence dans la vie sociale et politique, avec des répercussions profondes.

Pandémie et décrochage financier

La période pandémique et celle qui a immédiatement suivi ont été marquées par une intervention intense de l’État pour soutenir les économies, que ce soit par d’importantes interventions budgétaires pour soutenir les salaires et les entreprises, ou par de nouveaux programmes gigantesques d’assouplissement quantitatif, ce qui a conduit Adam Tooze [19] à se demander si la COVID-19 avait mis fin à l’ère néolibérale [20], ce dont nous discuterons à la fin de cette section.

Il convient de souligner un événement atypique de cette période : le retour temporaire de l’inflation, dû aux perturbations des chaînes d’approvisionnement causées par la pandémie et l’invasion de l’Ukraine, ainsi qu’aux stratégies de captation des bénéfices des géants de la distribution. Les banques centrales ont alors décidé de revenir à l’ancien régime de taux d’intérêt élevés, pour le plus grand bonheur du vieux secteur financier.

Outre le secteur bancaire, la période inflationniste (2022-2024) a également permis à certains segments traditionnels et monopolistiques du grand capital, tels que l’énergie et le commerce de détail, de réaliser des bénéfices extraordinaires, simplement grâce à l’augmentation de leurs marges [21]. Avec le retour des taux d’intérêt et de l’inflation à la normale qui prévalait immédiatement auparavant, les bénéfices de ces secteurs devraient également diminuer, de sorte que ce mouvement aura été limité dans le temps.

Nous sommes actuellement en transition vers un régime macroéconomique caractérisé par des taux d’intérêt modérément bas et la vente d’actifs figurant dans les bilans des banques centrales. Cela place le secteur financier dans son ensemble dans une position difficile et crée des divisions importantes. Les banques traditionnelles préfèrent lestaux d’intérêt élevés, car ils augmentent leurs marges sur les activités de crédit et la rémunération des produits financiers liés au taux d’intérêt de référence, en particulier les obligations, mais n’apprécient pas l’inflation car elle dévalue la valeur des créances, ce qui nuit au créancier. Les gestionnaires d’actifs, quant à eux, préfèrent une politique monétaire expansionniste, plus tolérante à l’égard de l’inflation, car elle augmente la valeur des actifs sous gestion et, par conséquent, leurs commissions. Ils préfèrent donc les taux d’intérêt bas.

Benjamin Braun l’explique :

« Les variables qui intéressent le plus les gestionnaires d’actifs sont les prix agrégés des actifs. En effet, les commissions qu’ils perçoivent sont calculées en pourcentage de la valeur actuelle des actifs d’un client. Dans le portefeuille de fonds d’un grand gestionnaire d’actifs, l’impact de la performance de chaque fonds sur la croissance des actifs gérés est bien moindre que l’impact de l’évolution du prix agrégé des actifs… D’où la préférence de BlackRock pour les politiques macroéconomiques qui maintiennent les prix des actifs à un niveau élevé, illustrée de manière frappante par sa pression stratégique et persistante en faveur d’une politique monétaire expansionniste » [22].

Cette tension est clairement visible dans les différends et les divergences entre ces deux fractions du capital à l’égard de l’administration Trump, documentés dans un article intéressant de Braun et Durand [23]. Durand, pour sa part, écrit en 2022 qu’il estime que le déclin de la finance est plus ou moins inévitable, citant à l’appui des indicateurs liés à la chute de plusieurs indices boursiers, à l’affaiblissement des marchés de capitaux privés et à la diminution de la part des bénéfices financiers dans le total des bénéfices [24]. L’adoption d’une politique monétaire plus restrictive après la crise du COVID-19 constituerait une menace supplémentaire.

Il y a toutefois lieu d’être prudent avant de tirer ces conclusions. Premièrement, rien ne garantit que les banques centrales ne reviendront pas à une politique plus expansionniste sous la pression de ces secteurs, comme en témoigne la pression incessante exercée par Trump sur Powell pour qu’il baisse les taux d’intérêt. Deuxièmement, un mouvement de déréglementation financière important, bien que peu commenté, est en cours : les gouvernements de Starmer et Trump ont déjà annoncé de nouveaux paquets de déréglementations pour la fin de l’année, qui contiennent certaines mesures qui nous ramènent au statu quo d’avant 2008, et la Commission européenne a déjà déclaré qu’elle allait libéraliser la titrisation, l’opération financière à l’origine de la crise des subprimes.

Trump, en particulier, apporte un élément supplémentaire d’instabilité. Le président américain utilise son pouvoir politique pour faire des affaires : le lancement d’une cryptomonnaie mème ($TRUMP) à la veille de son investiture et la garantie de places à un dîner officiel avec les principaux investisseurs de cette opération donnent le ton de son action. Cependant, la valeur de cet actif a chuté entre janvier et mai à environ 25 % de sa valeur initiale : certains ont perdu une partie de leurs économies ou de leur fortune en achetant une fraude.

Le deuxième risque découle de cela et concerne son attirance pour les cryptomonnaies (et sa volonté de les déréglementer). Au début du premier mandat de Trump, les finances cryptographiques représentaient moins de 20 milliards de dollars ; elles sont aujourd’hui quinze fois plus importantes. Dans sa fortune personnelle, le président enregistre 1,9 milliard de cryptoactifs contre 2,6 milliards de biens immobiliers, deux valeurs qui tendent à se rapprocher. La fascination pour les produits financiers exotiques et sa détermination à utiliser la Maison Blanche pour son enrichissement personnel créent des incertitudes et des risques profonds.

“La fascination de Trump pour les cryptomonnaies et sa détermination à utiliser la Maison Blanche pour son enrichissement personnel créent des incertitudes et des risques profonds”

Effrayé par cette période difficile pour les raisons évoquées par Durand, le capital financier accentue la pression, par le biais d’interventions publiques et d’activités de lobbying, afin de garantir la déréglementation, la réduction des impôts et l’accès à de nouveaux marchés, en particulier celui des retraites. Le déclin ou la reprise des finances dépendra en grande partie du succès de ces efforts. Dans tous les cas, l’énorme surévaluation des actifs et les menaces de déréglementation suggèrent la possibilité d’une crise financière due aux risques liés à cette bulle.

L’impuissance persistante de la sphère productive

D’autre part, le retour à la capacité productive d’antan ne semble pas envisageable. La COVID-19 a mis en évidence la fragilité des chaînes d’approvisionnement mondiales et la vulnérabilité économique qui découle d’une dépendance excessive à leur égard. Cependant, si l’on tient compte des préoccupations des économies les plus développées face à la faiblesse persistante de la croissance de la productivité et à l’essor industriel et technologique de la Chine, les conditions sont réunies pour un retour de la politique industrielle, défendue aujourd’hui ouvertement, par exemple, par la Commission européenne, institution historiquement opposée à l’intervention de l’État, à la suite du rapport Draghi. Plus que de la rhétorique, ce type de politiques est aujourd’hui mis en œuvre dans presque tous les pays du centre capitaliste.

Cela soulève les questions suivantes : assisterons-nous à un retour du grand capital industriel ? Plus encore, y aura-t-il une transformation structurelle des économies, dans laquelle la production reprendra un rôle central au détriment du l’économie rentière et de la spéculation financière ? C’est peu probable. Durand présente trois raisons à cela :

- Le volume des investissements est faible.

- Les priorités sont erronées, comme le montre l’accent mis sur l’augmentation des dépenses militaires en Europe.

- L’incapacité à discipliner les acteurs privés dans ce processus conduira à un simple transfert de ressources publiques vers le capital [26]. En effet, bon nombre de ces programmes reposent sur ce que Gabor appelle le « dérisquage », qui consiste à utiliser les ressources publiques pour éliminer le risque du secteur privé afin d’investir dans les secteurs souhaités, en lui laissant canaliser les fonds comme il le juge opportun, voire en leur confiant la gestion [27] de ces investissements [28].

Même si elle peut ouvrir un espace de décision qui rendrait possibles des politiques écologiques et favorables au développement, la nouvelle ère de la politique industrielle, fondée sur le slogan « risques publics, bénéfices privés », pourrait favoriser l’accumulation de capital par de grands groupes dans des niches industrielles (IA, énergies renouvelables, semi-conducteurs, défense), mais elle ne restructurera pas les économies et ne provoquera pas de perturbations majeures dans la constellation du capital.

“La nouvelle ère de la politique industrielle,

fondée sur le slogan « risques publics,

bénéfices privés », pourrait favoriser l’accumulation de capital par de grands

groupes dans des niches industrielles

(IA, énergies renouvelables,

semi-conducteurs, défense)”

Les gestionnaires d’actifs, qui se réjouissent de ce type d’intervention étatique, ont par ailleurs peu d’incitations à encourager le dynamisme des entreprises qu’ils contrôlent, ce qui constitue un facteur de blocage pour la reprise de l’investissement et de l’innovation. En tant que propriétaires universels, ils s’intéressent peu aux performances des entreprises individuelles, car ils détiennent des participations dans des entreprises de divers secteurs et parfois dans plusieurs grandes entreprises du même secteur.

Il leur importe donc peu qu’une entreprise produise et vende plus que la concurrence, car ils ont probablement aussi un intérêt économique dans cette dernière. Leur objectif est la revalorisation du secteur dans son ensemble, en privilégiant la valeur des actions par rapport au résultat des entreprises, car c’est par rapport à la première que la valeur de leur commission est calculée [29].

Technopouvoir à l’échelle mondiale

Après avoir émergé avec force dans la décennie qui a suivi la crise, les Big Tech sont sorties de la pandémie plus fortes que jamais. Aujourd’hui, leurs propriétaires sont les hommes les plus riches du monde, qui influencent et participent aux gouvernements, bien que de manière volatile (voir Musk et le DOGE), sans cacher leurs ambitions politiques et leurs projets de société. Nous l’avons clairement vu lors de l’investiture de Trump : les sièges avant, habituellement occupés par d’anciens présidents et d’autres personnalités illustres, étaient occupés par les propriétaires des Big Tech. Aujourd’hui, c’est probablement la fraction du capital qui détient le plus de pouvoir politique.

Les barons de la Silicon Valley, qui soutenaient auparavant les démocrates, se sont tournés vers Trump et, d’un point de vue plus global, vers une orientation réactionnaire et autoritaire, comme en témoignent l’apologie de l’énergie masculine de Zuckerberg ou la radicalisation à droite du réseau social X (anciennement Twitter) par Musk. En effet, l’une des premières mesures prises par Trump a été d’abroger un décret de Biden qui obligeait certains systèmes d’intelligence artificielle à partager des preuves de sécurité avec le gouvernement. Il a également donné à Musk, via DOGE, l’accès aux données de toutes les agences fédérales. Sur le plan extérieur, Trump a sans cesse exigé des autres pays qu’ils abrogent la réglementation relative à l’activité des géants technologiques, utilisant cela comme élément de négociation pour imposer ou retirer des droits de douane [30].

“Les barons de la Silicon Valley se sont tournés vers Trump et vers une orientationréactionnaire et autoritaire, comme en témoignent l’apologie de l’énergie masculine de Zuckerberg ou la radicalisation à droite du réseau social X (anciennement Twitter) par Musk”

Cependant, leur pouvoir politique ne provient pas uniquement de leur capacité à influencer les administrations. En effet, ce petit groupe de grandes entreprises contrôle sans conteste le moyen de communication le plus universel que la civilisation ait jamais connu et, avec lui, une capacité sans précédent à manipuler les comportements à grande échelle [31]. Pour ce faire, elles ont besoin de collecter en permanence des données granulaires, mais dans le plus grand volume possible, sur notre expérience individuelle et privée, qu’elles utilisent pour entraîner des algorithmes qui leur permettent d’anticiper et de modifier nos comportements avec une précision non seulement extraordinaire, mais croissante. Elles vendent ensuite l’accès aux réseaux numériques dont elles se sont appropriées, ainsi qu’à leurs dispositifs de prédiction et de manipulation.

Leur modèle économique et leur pouvoir politique dépendent d’un accès illimité à ces données, ce qui les rend de plus en plus incompatibles avec les notions de liberté et de démocratie. Le virage politique et autoritaire de cette nouvelle oligarchie, soutenue par un capital pratiquement inépuisable, est donc impératif pour son modèle d’accumulation : la réglementation et la surveillance publiques, ainsi que la démocratie et les libertés constitutionnelles, sont des obstacles qui doivent être éliminés pour permettre l’intégration et la subordination totales de l’humanité à son système de surveillance.

Face à cette réalité, les années de la pandémie et celles qui ont immédiatement suivi ont également été marquées par la prolifération d’ouvrages universitaires de tradition marxiste sur ce phénomène, sous le slogan du technoféodalisme. Une approche est celle de Varoufakis, qui définit le capitalisme actuel comme un nouveau mode de production : « quand on entre chez Amazon, on sort du capitalisme », écrit-il, étant donné que le modèle économique de l’entreprise n’est pas la production et la vente de marchandises, mais l’extraction d’un revenu grâce aux échanges réalisés sur la plateforme [32].

Pourtant, ce qui définit le capitalisme, c’est la propriété privée des moyens de production et le fait que le travail soit une marchandise, ce qui est sans aucun doute le cas d’Amazon et de l’économie dans laquelle cette entreprise s’inscrit. D’autre part, ce n’est pas la rente qui définit un changement dans le mode de production ou dans la civilisation économique, car la rente était déjà une forme d’accumulation dans le capitalisme avant les Big Tech, même si elle n’avait pas l’importance qu’elle a aujourd’hui.

L’hypothèse technoféodale de Durand semble plus intéressante, car elle se concentre sur l’idée de la prédation des espaces numériques (ce que Varoufakis appelle les « digital commons »). Devenus indispensables à l’infrastructure économique et à la vie sociale, le fait que leur possession soit concentrée, à la suite d’une sorte d’accumulation primitive du numérique et d’un processus de monopolisation intellectuelle, devient problématique, et les technoféodaux l’utilisent à leur avantage, en en conditionnant l’accès par le paiement préalable d’une rente. Leur pouvoir et leur richesse proviennent de la création de dépendances à un réseau approprié.

Ce que ces appellations ne doivent pas occulter, c’est l’articulation du caractère rentier particulier de la Big Tech avec d’autres formes d’accumulation, toutes de nature capitaliste, ce qui limite la capacité de concepts tels que le technoféodalisme à englober l’ensemble du mode de production, car ils suggèrent une combinaison avec un mode de production antérieur.

Outre le secteur financier, que nous avons abordé précédemment, il nous faut nous intéresser aux secteurs dits traditionnels du capital, qui restent très dynamiques aujourd’hui. Prenons l’exemple de l’industrie pharmaceutique, qui a été le moteur de l’augmentation des marges au cours des dernières décennies grâce à son énorme pouvoir de marché [33]. Prenons également l’exemple de Walmart, qui a obtenu des résultats de 680 000 millions de dollars et emploie 2,1 millions de personnes. Selon ces deux critères, c’est la plus grande entreprise des États-Unis et du monde. Son activité principale est le commerce de détail et elle contrôle 10 % de ce marché dans le pays (à l’exception de l’immobilier). L’effet est notable : Walmart a un rapport entre sa capitalisation et ses résultats supérieur à celui d’Apple, Meta, Amazon ou Microsoft. En d’autres termes, elle attire davantage d’épargne et de capitaux, c’est pourquoi l’analyse des nouveaux secteurs dominants du capital ne doit pas ignorer les secteurs et les entreprises traditionnels, tels que ceux de la distribution.

“L’analyse des nouveaux secteurs dominants

du capital ne doit pas ignorer les secteurs

et les entreprises traditionnels,

tels ceux de la distribution”

Quel capitalisme ?

Nous concluons par une synthèse sur le régime d’accumulation actuel. Les années qui ont suivi la crise ont été marquées par une importante reconfiguration du capital, avec le déclin relatif des banques traditionnelles, l’essor des gestionnaires d’actifs et la consolidation des grandes entreprises technologiques en tant que fraction dominante du capital. Les changements récents dans le régime d’accumulation sont significatifs, mais ils ont échoué dans leur tentative de sortir le capitalisme de son onde longue de développement : la stagnation séculaire. En même temps, ils sont multimodaux et remettent en question la catégorisation du capitalisme contemporain par un signifiant dominant. C’est pourquoi nous préférons ne souligner que quelques tendances fondamentales.

Tout d’abord son caractère rentier. Dans le contexte de la crise d’accumulation qui remonte à la fin des années 1960 et de la baisse persistante du taux de profit, l’’incapacité à récupérer les capacités productives du capitalisme rend les secteurs les plus dynamiques du capital nettement rentiers [34], comme l’illustrent tous les exemples mentionnés tout au long du texte.

Brett Christophers a proposé le concept de capitalisme rentier, qui vise à décrire ce moment du capitalisme où les rentes surpassent les bénéfices en tant que moteur de l’accumulation, ce que ni Marx ni les économistes classiques n’auraient imaginé [35]. Cela freine l’innovation, la concurrence et la croissance des forces productives, tout en concentrant la propriété et en reproduisant les inégalités. Bien que l’on puisse discuter du fait que Christophers part d’un concept trop large de rente, qui lui permet de considérer presque toute l’activité économique comme telle, la tendance qu’il décrit est réelle, tout comme ses conséquences.

Deuxièmement, la tendance à la totalité. La lutte contre la baisse du taux de profit implique l’intégration de nouveaux éléments, auparavant subordonnés par les relations sociales, dans le domaine de l’accumulation du capital, en les transformant en marchandises (ou en actifs permettant de générer des revenus). La tendance polanyienne du capitalisme postindustriel tardif à marchandiser de plus en plus de dimensions de notre existence en réponse à ses insuffisances productives, du logement et des services publics à notre expérience individuelle sous forme de surveillance et de données, se renforce. Le capitalisme, comme l’écrit Fraser, cannibalise de plus en plus d’aspects de nos vies [36].

Troisièmement, l’oligarchisation et l’autoritarisme, qui vont de pair. La concentration des entreprises, sans précédent historique à ce stade du capitalisme, conduit à un effort pour leur subordonner la politique et notre vie collective. Ce phénomène comporte au moins deux facettes. D’une part, le manque d’opportunités d’investissement productif fait de la prise du pouvoir politique le moyen le plus efficace de garantir la rentabilité du capital, ce qui est facilité par des décennies de néolibéralisme, l’affaiblissement des capacités de l’État et la concentration du pouvoir économique, qui, dans les économies de marché, se transforme facilement en pouvoir politique. Selon Dylan Riley et Robert Brenner :

« Cette nouvelle forme d’accumulation est associée à une série de mécanismes novateurs d’escroquerie politiquement constituée.

“Le manque d’opportunités d’investissement productif fait de la prise du pouvoir politique

le moyen le plus efficace de garantir

la rentabilité du capital”

Parmi ceux-ci figurent une série croissante d’exonérations fiscales, la privatisation d’actifs publics à des prix bradés, l’assouplissement quantitatif et les taux d’intérêt extrêmement bas pour promouvoir la spéculation boursière et, plus important encore, les dépenses publiques massives directement destinées à l’industrie privée, avec des retombées pour la population en général » [37].

D’autre part, l’intensification de l’exploitation, après des décennies de modération salariale et d’assouplissement de la législation du travail, ainsi que le modèle commercial de certains secteurs de l’oligarchie, principalement les Big Tech, entrent en collision frontale avec la démocratie, les libertés publiques et la résistance sociale, et seront donc progressivement considérés comme des obstacles à éliminer, ouvrant la voie à de nouvelles solutions autoritaires.

Enfin, la guerre. La baisse de la rentabilité mondiale a exacerbé les conflits entre les principales économies capitalistes : le système de droits de douane de Trump en est l’expression, puisqu’il marque la fin de la mondialisation et vise à contraindre l’Europe, le Japon, le Canada et d’autres pays à payer une taxe au souverain mondial. L’industrie de l’armement est également de plus en plus considérée comme une solution pour restaurer les capacités de production au cœur du capitalisme, une vision partagée par l’OTAN, la Commission européenne et les principales puissances du Vieux Continent. Durand prédit, peut-être à juste titre, que, face à l’impossibilité de retrouver le dynamisme du capital, il ne nous reste qu’une deuxième voie :

« La deuxième possibilité est que les intérêts rentiers et monopolistes continuent de dominer une société de plus en plus inégale, autoritaire et stagnante, dont les structures politiques évolueront lentement vers une forme oligarchique institutionnalisée. Le capital fictif suraccumulé restera gelé et non investi. La marchandisation cessera d’être le vecteur permettant aux bénéfices de croître à partir du travail abstrait. Au contraire, une petite couche d’individus extrêmement riches profitera des nouvelles technologies pour garantir ses revenus et reproduire son mode de vie luxueux dans un monde de plus en plus dégradé et militarisé » [38].

Il nous appartient d’éviter cela.

* Cet article est paru dans la revue papier Viento Sur, n° 198, de septembre 2025, sous le titre: « Mutations autoritaires du pouvoir entrepreneurial ». Nous l’avons traduit de l’espagnol.

Diogo Machado est professeur en relations internationales. Francisco Louçã est économiste. Tous deux sont militants et membres du Bloco de Esquerda (Bloc de gauche) au Portugal.