Le Financial Times souligne que, lors de sa campagne électorale l’an dernier, Donald Trump avait promis de « faire baisser les prix immédiatement, dès son premier jour de mandat ». Pourtant, depuis son retour à la Maison-Blanche en janvier, l’inflation est restée élevée. De ce fait, sa cote de popularité a chuté, pénalisée par les inquiétudes liées au coût de la vie. Or, mercredi dernier, il a affirmé que ces inquiétudes étaient une « supercherie » et un « canular » orchestrés par les démocrates.

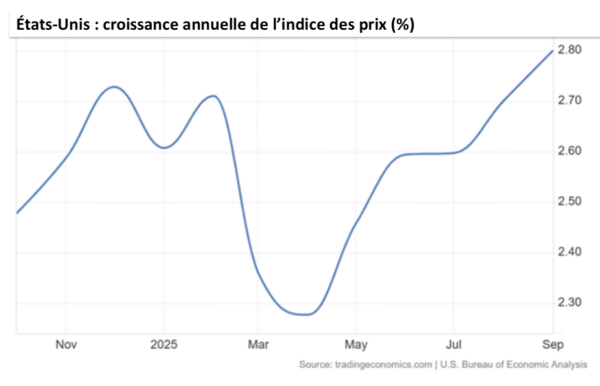

La croissance annuelle de l’indice des prix des dépenses de consommation personnelle aux États-Unis, qui est l’indice des prix que la Réserve fédérale suit pour ses décisions de politique de taux d’intérêt, est passée à 2,8 % en septembre, contre 2,3 % en avril, lorsque Trump a dévoilé ses importants droits de douane sur les importations lors de ce qu’il a appelé le « jour de la libération » – une libération uniquement pour les prix.

Depuis, malgré les fluctuations des décisions tarifaires de Trump, les droits de douane sur les importations de marchandises ont augmenté, entraînant une hausse des prix des biens dépendants du commerce international, comme les voitures et les vêtements. Ils ont également contribué à l’augmentation des prix des produits alimentaires et des boissons, notamment le bœuf, le café et certains fruits. De même, les droits de douane sur les matières premières telles que le cuivre et le bois se répercutent sur le coût de la construction résidentielle, alors même que le ratio prix de l’immobilier/revenu aux États-Unis est proche d’un niveau record.

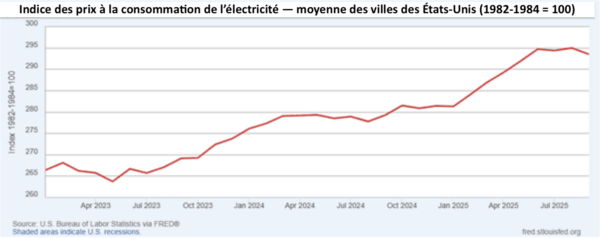

Par ailleurs, la politique anti-immigration brutale de Trump a engendré une grave pénurie de main-d’œuvre dans l’agriculture et le bâtiment, secteurs où les salaires sont bas. Cette situation fait grimper les prix des denrées alimentaires et des matériaux de construction. Surtout, on observe une flambée des prix de l’électricité, alimentée par la demande croissante des centres de données d’IA, grands consommateurs d’énergie. OpenAI consomme autant d’électricité que New York et San Diego réunies, ou encore autant que la Suisse et le Portugal réunis.

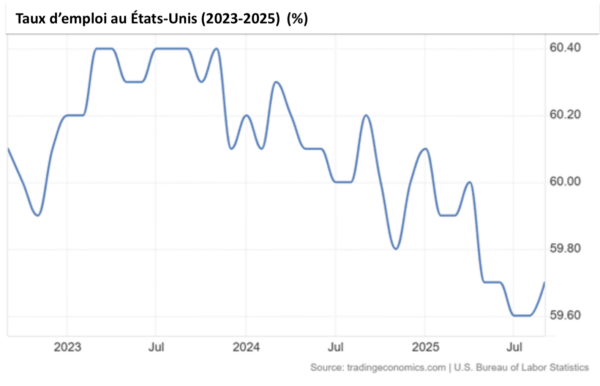

L’inflation galopante est une chose. Mais elle s’accompagne d’un affaiblissement du marché du travail, la croissance de l’emploi ralentissant considérablement, de même que la hausse des salaires, notamment pour les bas revenus. Le chômage parmi les travailleurs hispaniques — qui ont massivement voté pour Trump en novembre dernier — a atteint un pic annuel de 5,5 % en septembre, contre 4,4 % en moyenne.

La prévision de la Réserve fédérale de New York concernant le PIB réel pour le dernier trimestre de cette année est de 1,7 % en rythme annualisé, soit une hausse d’environ 0,4 % par rapport au troisième trimestre. Cela représente un ralentissement significatif par rapport au troisième trimestre. Par conséquent, les signes de stagflation – hausse de l’inflation et ralentissement de la croissance – persistent.

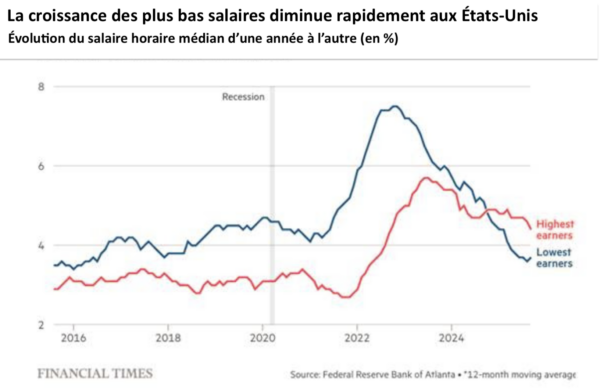

L’analyse des données du Bureau des statistiques du travail réalisée par la Réserve fédérale d’Atlanta montre qu’après des années de croissance supérieure à la tendance, la rémunération des Américains les moins bien payés a ralenti plus fortement que celle des plus aisés, anéantissant une grande partie des progrès accomplis au cours de la dernière décennie pour réduire les inégalités.

Le salaire minimum fédéral reste à 7,25 dollars de l’heure depuis 2009, touchant 1,3 million de travailleurs·euses, selon le ministère du Travail. Le taux de syndicalisation a chuté à 10,1 % en 2022, un niveau historiquement bas, affaiblissant le pouvoir de négociation dans des secteurs comme le commerce de détail. Parallèlement, la bourse américaine continue d’atteindre de nouveaux sommets, alimentée par l’engouement pour l’intelligence artificielle et la perspective de baisses des taux d’intérêt et de l’impôt sur les sociétés.

À l’inverse, les 1 % des ménages les plus riches des États-Unis ont accumulé près de 1 000 fois plus de richesse que les 20 % les plus pauvres au cours des trente-cinq dernières années, et les inégalités économiques s’aggravent rapidement, selon une nouvelle étude. Rien que l’année dernière, comme le souligne Oxfam, la fortune des dix Américains les plus riches a bondi de 698 milliards de dollars. Cela signifie que la part de la richesse totale détenue par les 0,1 % les plus riches atteint désormais un niveau record de 12,6 %. Les 1 % des Américains aux revenus les plus élevés contrôlent plus d’un cinquième du revenu total, tandis que les 20 % les plus pauvres ne perçoivent que 3,1 % du revenu total. Ce rapport de 20 à 1 entre les parts de revenu des quintiles les plus riches et les plus pauvres illustre l’extrême gravité des inégalités actuelles.

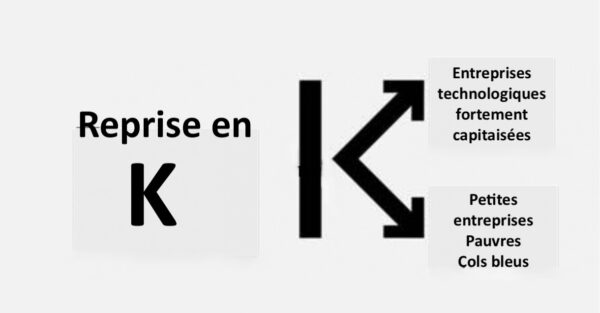

Ce contraste caractérise une économie en « K », où les plus démunis perdent tandis que les plus aisés s’enrichissent. Des chiffres récents confirment cette tendance, la faiblesse du marché du travail et la persistance de prix élevés creusant l’écart entre les hauts et les bas revenus. La croissance américaine repose actuellement en grande partie sur l’intelligence artificielle et les investissements qui y sont liés.

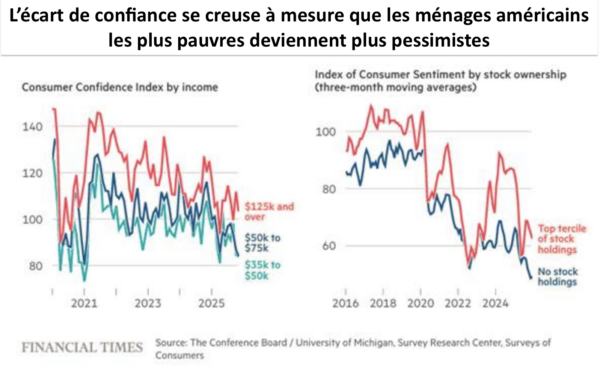

Les ménages les plus modestes ont été durement touchés par le ralentissement de la croissance des salaires et des embauches. Le budget de Trump, baptisé « One Big Beautiful Bill Act », entraînera la perte des aides alimentaires et des subventions pour l’assurance maladie pour de nombreux Américains à faibles revenus. Il n’est donc pas surprenant que la confiance des consommateurs appartenant au tiers des ménages les plus modestes ait chuté à un niveau historiquement bas.

L’indice de confiance des consommateurs du Bureau de la concurrence (CB) a fortement baissé en novembre et, sur une moyenne mobile de six mois, les consommateurs gagnant moins de 15 000 dollars restent les moins optimistes de tous les groupes de revenus.

Lors de la dernière conférence téléphonique sur les résultats de McDonald’s, Christopher Kempczinski, PDG de la chaîne de restauration rapide, a déclaré observer une clientèle toujours divisée en deux, avec une baisse à deux chiffres de la fréquentation des restaurants par les consommateurs à faibles revenus au troisième trimestre, une tendance qui se maintient depuis près de deux ans. M. Kempczinski, évoquant le coût élevé des loyers, de l’alimentation et de la garde d’enfants, a expliqué que les consommateurs à faibles revenus avaient été contraints de subir une inflation importante, ce qui, selon lui, affecte leurs perspectives, leur moral et leurs habitudes de consommation.

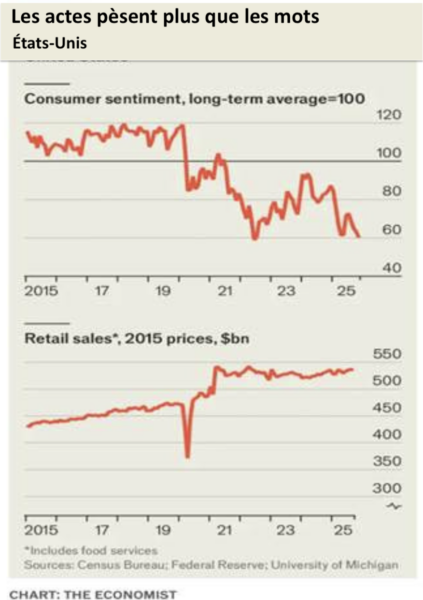

De nombreux Américains ressentent des difficultés financières. L’inflation a considérablement érodé le pouvoir d’achat, les prix moyens ayant augmenté de 23 % depuis 2020. Le coût du logement a explosé, rendant l’accession à la propriété de plus en plus difficile.

Les dépenses de santé continuent de peser lourdement sur les budgets américains. La Kaiser Family Foundation a indiqué que les primes d’assurance maladie familiales moyennes ont atteint 23 968 dollars en 2023, soit une hausse de 20 % par rapport à 2019. En 2022, la dette médicale touchait 41 % des adultes américains, pour un montant total de 220 milliards de dollars à l’échelle nationale, selon le Bureau de protection financière des consommateurs. Une enquête du Commonwealth Fund menée en 2023 a révélé que 25 % des Américains ont renoncé à des soins nécessaires en raison de leur coût, malgré l’extension de la couverture santé collective aux employeurs.

Les frais de scolarité universitaires ont augmenté de 179 % entre 1980 et 2023, après ajustement pour l’inflation, selon les données du College Board. En 2023, les frais de scolarité moyens dans les universités publiques de quatre ans s’élevaient à 10 662 dollars par an. La dette étudiante totale atteignait 1 700 milliards de dollars en 2025, détenue par 42 millions d’emprunteurs, avec une dette moyenne de 39 000 dollars par étudiant. Après la suspension des cours en 2023 due à la pandémie, les mensualités ont repris à 300 dollars pour de nombreux étudiants. Dans des États comme la Californie, les frais de scolarité pour les résidents de l’État à l’UC Berkeley ont atteint 14 746 dollars pour l’année universitaire 2023-2024, contribuant ainsi au report de l’achat d’un logement chez les jeunes diplômés.

La dette étudiante a atteint 1 800 milliards de dollars. Ce fardeau financier persiste à l’âge adulte, retardant des étapes importantes de la vie. 20 % des adultes américains titulaires d’une licence ont contracté un prêt étudiant. Les emprunteurs âgés de 25 à 34 ans ont une dette moyenne de 33 000 dollars, tandis que celle des 35-49 ans s’élève en moyenne à 46 000 dollars. Cette dette a repoussé des événements marquants comme le mariage et la parentalité, 16 % des paiements étant en défaut ou en suspension. La décision de la Cour suprême en 2023 d’invalider le plan d’annulation de prêts de 400 milliards de dollars du président Biden a laissé des millions de personnes sans solution, aggravant les difficultés financières dans des régions où le coût de la vie est élevé, comme Boston.

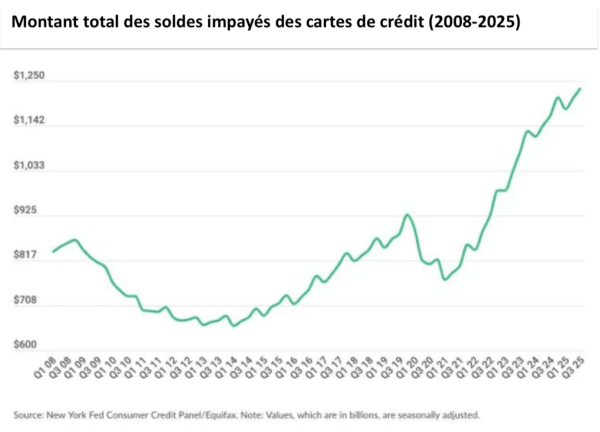

L’endettement croissant des ménages accentue les difficultés financières. La dette des cartes de crédit a atteint 1 300 milliards de dollars cette année, avec un solde moyen de 7 000 dollars. Cette hausse est principalement due à l’augmentation du coût des services de streaming et des appareils électroniques. Les retards de paiement et les saisies de véhicules automobiles sont également en forte augmentation, plusieurs indicateurs dépassant des niveaux jamais atteints lors de la Grande Récession.

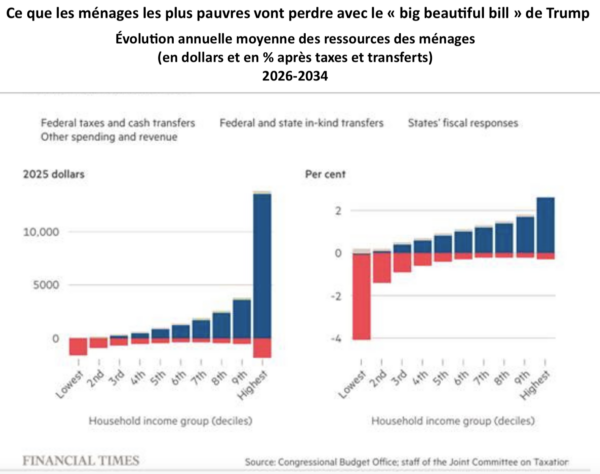

Le président devrait axer sa campagne pour les élections législatives de mi-mandat l’année prochaine, en partie, sur son projet de loi controversé, adopté en juillet, mais qui n’entrera en vigueur qu’en 2026. Si ce texte maintient les réductions d’impôts annoncées lors de son premier mandat, il prévoit également des coupes budgétaires dans les programmes Medicaid et d’aide alimentaire. Le Bureau du budget du Congrès a indiqué que ce projet de loi réduirait probablement les ressources des ménages appartenant au décile le plus pauvre de 1 600 dollars par an, contre une augmentation d’environ 12 000 dollars pour les 10 % les plus riches.

« Des personnes vont perdre leur couverture Medicaid, tandis que la classe moyenne va voir ses primes d’assurance maladie augmenter considérablement », a déclaré Justin Wolfers, professeur d’économie à l’Université du Michigan. « Même si les indicateurs globaux progressent et que la croissance du PIB est positive, les Américains des classes populaires et moyennes pourraient se retrouver en récession, avec une baisse de leurs revenus. »

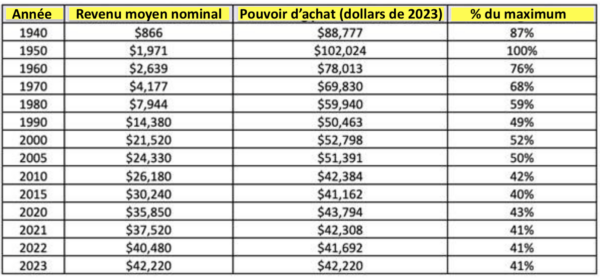

De plus, les mesures officielles de l’inflation sont fortement sous-estimées. Corbin Trent a analysé les revenus réels aux États-Unis en utilisant une mesure différente de l’inflation. Les statistiques du gouvernement américain montrent que les salaires réels moyens ont augmenté de 252 % depuis 1950. Or, Trent affirme que les revenus réels ont en réalité perdu 61 % de leur pouvoir d’achat DEPUIS 1950.

Pourquoi ?

Parce que les statisticiens officiels « ajustent » les prix de nombreux biens pour tenir compte de leur productivité accrue, c’est-à-dire de leurs meilleures performances. Ces ajustements « hédoniques » réduisent l’inflation réelle d’environ 50 à 60 %, selon Trent. Par ailleurs, le « panier » de biens et services est biaisé en faveur des biens dont les prix baissent et au détriment des services dont les prix augmentent.

Trent ajoute : « Bien sûr. L’électronique est devenue moins chère. Je peux acheter un téléviseur de 55 pouces pour 300 dollars. » Le téléviseur noir et blanc de 48 cm de mon grand-père coûtait 200 $ en 1950. Cela équivaut à 2 400 $ aujourd’hui. Mais si le prix des téléviseurs a baissé, tout ce qui compte vraiment est devenu plus cher. On ne peut pas vivre avec un écran plat. On ne peut pas élever des enfants avec un smartphone. On ne peut pas prendre sa retraite grâce à des abonnements de streaming.

Trent a plutôt analysé les revenus après inflation en fonction du temps de travail nécessaire pour acheter des biens et des services. « J’ai éliminé toute manipulation statistique. Aucun ajustement hédonique. Aucun équivalent locatif théorique. Aucune pondération du panier de biens. Juste des calculs purs et simples. Combien gagnons-nous et combien coûtent les produits de première nécessité ? J’ai consulté les données officielles du gouvernement : les revenus médians du fisc américain (IRS) et du Bureau du recensement, ainsi que les prix réels des produits essentiels provenant du département du Logement et du Développement urbain (HUD) et des archives fédérales. Puis j’ai posé une question simple : combien d’années, de semaines ou de mois de travail faut-il pour acheter ce dont nous avons besoin ? »

D’une certaine manière, Trent utilise une approche marxiste pour analyser l’impact de l’inflation sur les revenus, c’est-à-dire en se basant sur la valeur mesurée en heures de travail : le temps de travail nécessaire pour acquérir des biens et des services. Cette analyse révèle que pour maintenir le niveau de vie des grands-parents américains en 1950, le revenu médian officiel de 2023, qui s’élevait à 42 220 $, devrait atteindre 102 024 $.

Cette approche est similaire à l’analyse de l’inflation que G. Carchedi et moi-même avons menée au cours de l’année écoulée. Nos résultats seront publiés dans un prochain article de la revue Historical Materialism. Au lieu d’estimer l’inflation à partir des données officielles américaines, nous avons mesuré les taux d’inflation comme la différence entre l’augmentation de la masse monétaire (corrigée de la thésaurisation) et la variation du temps de travail dans les secteurs productifs. Ce « taux d’inflation en valeur » (TIV) était bien supérieur aux chiffres officiels. Autrement dit, les chiffres officiels de la hausse des revenus réels moyens sont fortement surestimés.

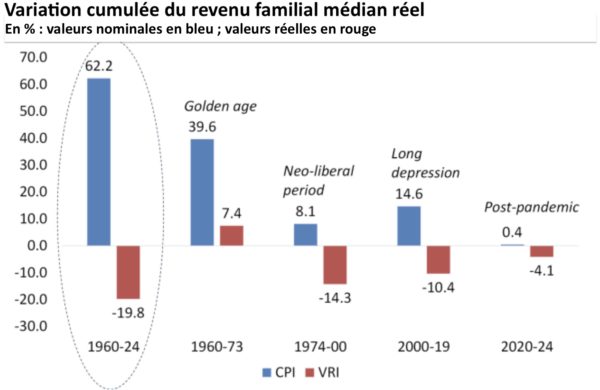

Selon les données officielles, le revenu médian réel des ménages américains a augmenté de 62 % entre 1960 et 2024. Cependant, une fois l’inflation déduite, ce revenu réel était inférieur de 20 % à celui de 1960. En réalité, seule la période dite « âge d’or » (1960-1973) a enregistré une hausse des revenus réels, selon l’indice VRI. Durant la période néolibérale (1974-2000), les revenus réels ont chuté de 14 %, puis de 10 % supplémentaires pendant la Grande Dépression (2000-2019). Après la pandémie, la croissance a été quasi nulle, même d’après les données officielles. Rien d’étonnant, dès lors, au moral des Américains.

Le débat sur les causes de l’inflation dans les économies modernes se poursuit. Récemment, l’ancien gouverneur de la Banque d’Angleterre, Mervyn King, a revu sa position et admis, lors d’un séminaire à Harvard : « Les banques centrales n’ont plus de théorie de l’inflation. La conception actuelle des cibles d’inflation est totalement différente de leur objectif initial. » L’économiste Milton Friedman soutenait que « l’inflation est toujours et partout un phénomène monétaire », façonné par la création monétaire des banques centrales. Cependant, cette approche monétariste est limitée, car « la vitesse de circulation de la monnaie peut varier et des acteurs privés créent de la monnaie ».

L’explication la plus courante aujourd’hui consiste à affirmer que la hausse de l’inflation est due aux « anticipations » d’une augmentation des prix. Cette étrange théorie psychologique revient en réalité à abandonner toute explication. Comme l’a commenté King : « C’est la théorie de l’inflation du roi Canut », faisant référence au monarque anglais du XIe siècle qui aurait tenté – en vain – de contrôler les vagues par la parole. « Ou, pour employer une autre métaphore, les chamans qui utilisent l’intervention verbale pour influencer les prix. »

Par une étrange coïncidence, la Banque d’Angleterre a publié un rapport volumineux de Michael Bordo, de la Banque des règlements internationaux, qui prétend expliquer l’inflation par des changements de politique budgétaire. « Notre analyse suggère que les racines de la Grande Inflation remontent aux années 1950 et 1960, avec l’échec des politiques de « stimulation » et de la planification gouvernementale à remédier aux faiblesses fondamentales de l’offre, qui devenaient de plus en plus évidentes. » L’inflation n’aurait donc pas été causée par une masse monétaire excessive (Friedman), ni par des salaires trop élevés, un marché du travail tendu et la pression syndicale (keynésianisme), ni par des anticipations incontrôlées (BCE), mais par des dépenses publiques excessives et un financement de ces dépenses par les banques centrales, dans un effort désespéré pour relancer une économie en ralentissement.

Bordo interprète cela comme une « cause budgétaire » de l’inflation. Pourtant, la citation même ci-dessus suggère que c’est un problème d’offre qui a déclenché l’inflation dans les années 1960. La rentabilité a commencé à baisser, la croissance du PIB réel a ralenti et les gouvernements et les banques centrales ont tenté de compenser par une augmentation des dépenses et des injections monétaires qui n’ont fait qu’alimenter l’inflation.

En effet, après une montagne de pages et de graphiques, les auteurs de l’article ne semblent pas parvenir à une conclusion significative. L’inflation, semble-t-il, est due à l’improductivité de l’offre dans l’économie britannique, incapable de générer « une économie à faible inflation, capable d’assurer une croissance durable ». Mais elle serait également imputable à l’incapacité des gouvernements à maîtriser leurs budgets et aux banques centrales à évaluer correctement la masse monétaire injectée dans l’économie. « Ceci nous amène à des questions plus fondamentales dans la conclusion de cet article. Dans quelle mesure l’inflation était-elle inévitable, compte tenu de l’effondrement de Bretton Woods en tant qu’instrument de discipline, des problèmes structurels de l’offre auxquels le Royaume-Uni était confronté et de l’ouverture de son économie, le rendant vulnérable aux chocs extérieurs ? Dans quelle mesure est-elle imputable à l’incapacité du cadre institutionnel des politiques monétaire et budgétaire britannique à s’adapter suffisamment rapidement à ces changements ? Dans quelle mesure est-elle due à la lenteur des décideurs et des hommes politiques à saisir et à intégrer les bouleversements majeurs de la pensée économique des années 1960 ? » À ces questions, aucune réponse n’a été apportée.

Un autre commentateur, Giles Wilkes, ancien conseiller du gouvernement britannique et de la BRI, proposait une forme de réponse. Il contestait l’affirmation de Mervyn King selon laquelle l’économie dominante ne pouvait expliquer l’inflation. Reprenant la célèbre formule de Milton Friedman, MV = PT (où M représente la masse monétaire, V la vitesse de circulation de la monnaie, P les prix et T le revenu/la production), il affirmait que le problème était simple : P = MV/T. Ainsi, si MV augmente plus vite que T, alors P augmente. « Nous connaissons les causes de l’inflation. L’économie est un système complexe, avec de multiples variables partiellement cachées qui interagissent, ce qui la rend difficile à appréhender en temps réel et facilite les erreurs de politique économique. Mais complexité ne rime pas avec mystère. » Certes, mais cette identité monétaire n’explique pas la cause. Quel est le principal moteur de la hausse des prix ? Une augmentation plus rapide de MV ou une augmentation plus lente de P ? Cette critique de la position de King ne fournit pas non plus de réponse.

Aux États-Unis, les prix moyens ont augmenté de 23 % depuis 2020, selon les données officielles, et de 26 % selon les données en valeur. Cette hausse a entraîné une baisse du revenu réel moyen des Américains, et ce, de plus en plus marquée pour les plus modestes. Les coûts de Medicare devraient augmenter, les subventions alimentaires sont réduites, la croissance de l’emploi et des salaires s’amenuise et l’inflation repart à la hausse.

Pendant ce temps, la bourse est en plein essor et les actionnaires profitent pleinement de la « prospérité » de l’économie américaine, qui présente une croissance en forme de K.

* Cet article est paru, le 5 décembre, sur le blog de Michael Roberts. Nous en avons repris la traduction française de Bruno Bertez en modifiant le titre initial. Traduction des titres des figures et tableaux sont de Marx21.ch.

Michael Roberts a travaillé à la City de Londres en tant qu’économiste pendant plus de 40 ans. Depuis sa retraite, il a écrit plusieurs livres : The Great Recession — a Marxist view (2009) ; The Long Depression (2016) ; Marx 200 : A review of Marx’s economics (2018) et en commun avec Guglielmo Carchedi, il a édité World in Crisis (2018).